Банкам в первом квартале 2019 года везло: отсутствие явных валютных колебаний, либерализация правил и ожидание снижения учетной ставки вместе с притоком вкладов в систему позволили развивать кредитование и получать прибыль. Надолго ли столь благоприятный фон, и что покажет очередное стресс-тестирование? И еще вопрос: как быть с риском ускорения девальвации во второй половине 2019 года?

Читай также: Гройсман прокомментировал информацию о возможном дефолте

В Нацбанке не нарадуются: прибыль банков в первом квартале превысила все самые скромные оценки - достигла 12,9 млрд. грн. Убытки по итогам квартала зафиксировали всего восемь банков, и без их учета прибыль составила 14,62 млрд. грн.

Заметно возросла операционная эффективность банков, в частности государственных, - подчеркнули специалисты НБУ в майском “Обзоре банковского сектора“.

Поспособствовало прибыльности отсутствие крупных отчислений в резервы.

За квартал уровень отчислений в резервы в секторе составил 2% кредитного портфеля, - отметили в Нацбанке.

Читай также: Ради своих сверхприбылей, Коломойский отменяет запуск энергорынка и идёт на конфликт с ЕС и США, - блоггер

По данным НБУ, в первом квартале отчисления составили 4,7 млрд. грн., которые были сформированы, в основном, двумя банками и отнюдь не в связи с выдачей новых займов.

А какие кредиты выдавали? Преимущественно, потребительские - в первом квартале был отмечен их рост на 5,33%, до 120,08 млрд. грн. Из хорошего: сумма валютных розничных кредитов за квартал уменьшена с 7,2% общей суммы всех розничных кредитов до 6,59%. То есть шло дальнейшее сокращение той части портфеля, которая становится особенно токсичной в моменты резкой девальвации, когда заемщики перестают платить ввиду резкого удорожания валютных кредитов.

А вот объем кредитов юрлицам в первом квартале продолжал сжиматься: за январь-март портфель таких займов сократился на 4,5% - до 453,12 млрд. грн.

Это связано с сезонным сокращением портфеля кредитов государственным компаниям и дочерним компаниям международных корпораций, которые, в основном, погашали взятые ранее кредиты, - уверены в НБУ.

Переводим на язык правды: это означает, что банковская система выдавала малому и среднему бизнесу меньше кредитов, чем те погашали. Причина - дикая дороговизна займов ввиду высокой учетной ставки, а также драконовские требования Нацбанка к риск-менеджменту, что отсекало существенную часть даже вполне платежеспособных заемщиков.

Читай также: Чурий: “ПриватБанк“ может стать банкротом, если национализацию признают незаконной

Доля неработающих кредитов в первом квартале продолжала уменьшаться - за январь-март снизилась на 1,1 п. п., до 51,7%, благодаря росту портфеля новых розничных кредитов и проведению значительной финансовой реструктуризации Укрэксимбанком. В Нацбанке сообщили, что качество кредитного портфеля в первом квартале улучшалось во всех группах банков, кроме банков с российским капиталом. Что нового в банках, и какими будут успехи банков по итогам полугодия-2019?

Основные изменения первого квартала для банков и клиентов были связаны с вступлением в силу 7 февраля закона “О валюте и валютных операция.“

Этот документ упростил правила операций в иностранной валюте для физических и юридических лиц. Закон вступил в силу, и одномоментно появилась возможность репатриации дивидендов в инвалюте за 2018 год на сумму до 7 млн. евро в месяц, для бизнеса были отменены требования предварительного резервирования средств в гривне для дальнейшей покупки валюты (режим Т+1), а с 1 марта 2019-го снижена норма обязательной продажи валютных поступлений бизнесом с 50% до 30%. Также вступило в действие разрешение перевода собственной валюты бизнеса на счета за рубежом до 2 млн. евро/год. Физлицам же позволили онлайн-покупку валюты, операции по онлайн-продаже банковских металлов (до 150 тыс. грн./день), переводы валюты за рубеж в рамках е-лимита 50 тыс. евро/год.

В начале мая НБУ объявил об очередном этапе либерализации. Постановлением от 7 мая № 66 Нацбанк увеличил лимит репатриации дивидендов с 7 до 12 млн. евро/месяц.

Свободное управление полученными в Украине доходами - чрезвычайно важный вопрос для иностранных инвесторов. Увеличенный лимит в 12 млн. евро в месяц фактически удовлетворяет потребности всех работающих в Украине предприятий с иностранными инвестициями. Однако мы понимаем, что существование этого регуляторного ограничения является определенным барьером для новых инвесторов, и наша цель - его полная отмена, - отметил заместитель главы НБУ Олег Чурий.

Читай также: Прогноз Всемирного банка: Когда Украина “догонит“ Польшу по уровню доходов

Еще одни важные изменения были зафиксированы Нацбанком в постановлении от 14 мая № 67. Речь идет об отмене предельного срока для расчетов по внешнеэкономическим операциям (сейчас - 365 дней) для ряда направлений. Предельные сроки не распространяются на импорт товаров по госдоговорам оборонного заказа, импорт услуг или лекарственных средств по контрактам Министерства здравоохранения Украины со специализированными организациями, а также импорт услуг для лечения людей с редкими заболеваниями, импорт товаров для производства космической и авиационной техниики и агрегатов, экспорт-импорт товаров в рамках соглашений о разделе продукции, а также экспорт работ и услуг (кроме транспортных и страховых) и прав интеллектуальной собственности.

Не только валютные правила и ограничения меняет Нацбанк, но и кредитные. Постановление от 16 мая № 70, например, вводит порядок учета банками информации из кредитного реестра НБУ при расчете размера кредитного риска. Согласно новым требованиям, банк должен будет классифицировать по наихудшему классу должника-физлицо, о котором в Кредитном регистре есть информация о дефолте этого должника в других банках. Также банк обязан понижать класс должника-юрлица, если в Кредитном реестре есть информация о дефолте, или высока вероятность дефолта этого должника в других банках. Указанные требования пока работают в тестовом режиме, а обязательными станут с 1 декабря 2019 года. Тестовый период необходим, чтобы банки доработали свои внутренние положения и настроили IT-системы.

Прибыль банков без учета убыточных по итогам квартала - 14,62 млрд. грн. А вот убытки - у восьми банков: Сбербанка (-1,016 млрд. грн.), Банка Кредит Днепр (-0,487 млрд. грн.), Укрсоцбанка (-0,167 млрд. грн.), Правэкс Банка (-0,024 млрд. грн.), Мисто Банка (-0,008 млрд. грн.), РВС Банка (-0,005 млрд. грн.), Альпари Банка (-0,005 млрд. грн.) и банка “Украинский капитал“ (-0,005 млрд. грн.).

Читай также: Всемирный банк подтвердил прогноз роста ВВП в Украине

Остальные сработали прибыльно. Лидерами по количеству полученной прибыли после налогообложения по итогам первого квартала стали ПриватБанк (7,6 млрд. грн.), которому приписывают ужасающе низкое качество кредитного портфеля (так называемые “97% по мнению Гонтаревой“), а также Райффайзен Банк Аваль (1,08 млрд. грн.), ОТП Банк (0,79 млрд. грн.), ПУМБ (0,75 млрд. грн.), Проминвестбанк (за счет раскрытия резервов банку удалось показать прибыль 0,633 млрд. грн.), УкрСиббанк (0,622 млрд. грн.), Альфа-Банк (0,526 млрд. грн.), Креди Агриколь Банк (0,44 млрд. грн.). Прибыльности банков способствовал уже отмеченный рост потребительского кредитования и связанного с ним увеличения комиссионного и процентного дохода.

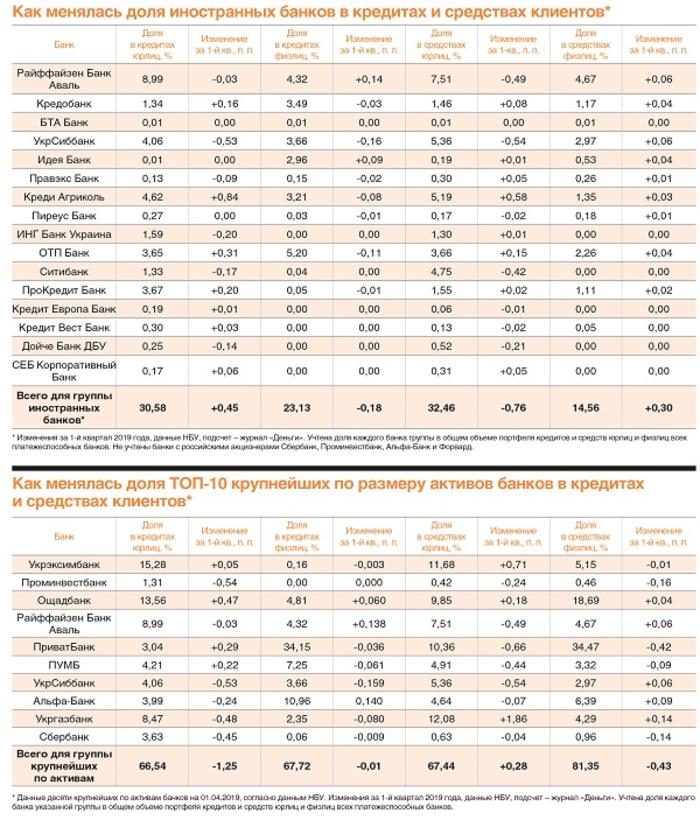

Рост кредитных портфелей по итогам первого квартала 2019 года отмечен, прежде всего, в группе иностранных банков (см. таблицу на стр.???), а также в некоторых банках с государственным и частным капиталом. По фактической сумме прироста всего кредитного портфеля самые заметные достижения - у Креди Агриколь Банка (+3,1 млрд. грн.), ПриватБанка (+2,7 млрд. грн.), ОТП Банка (+0,88 млрд. грн.), Универсал Банка (+0,78 млрд. грн.), Кредобанка (+0,64 млрд. грн.), ПУМБа (+0,53 млрд. грн.), Идея Банка (+0,28 млрд.грн.).

Основной прирост кредитов - за счет займов физлицам. Тогда как портфели кредитов юрлиц сокращались. Лидерами по уменьшению объема кредитов бизнеса по итогам квартала стали Укргазбанк (-4,09 млрд. грн.), УкрСиббанк (-3,37 млрд. грн.), Укрэксимбанк (-3,05 млрд. грн.), Сбербанк (-2,9 млрд. грн.), Проминвестбанк (-2,86 млрд. грн.), Райффайзен Банк Аваль (-2,08 млрд. грн.), Альфа-Банк (-1,99 млрд. грн.). И все же в банках говорят о планах по развитию кредитования бизнеса, а не только акцентах на потребительском кредитовании.

Читай также: Как политическая нестабильность влияет на банковский рынок: Глава НБУ оценил ситуацию

Например, Кредобанк планирует увеличить кредитный портфель не менее чем на 15% (год к году) в 2019 году за счет кредитования как корпоративных клиентов и МСБ, так и физлиц», - отметил Роман Лепак, директор департамента организации, стратегии и корпоративного управления Кредобанка. В ОТП Банке говорят, что намерены увеличить объем кредитов по итогам 2019 года в два раза по сравнению с началом 2019-го. По итогам квартала, высокий прирост портфеля кредитов юрлиц - в Креди Агриколь Банке (+2,99 млрд. грн.), ПриватБанке (+0,72 млрд. грн.), ОТП Банке (+0,69 млрд. грн.), Кредобанке (+0,46 млрд. грн.), СЕБ Корпоративном банке (+0,23 млрд. грн.), ПУМБе (+0,16 млрд. грн.), банке “Львив“ (+0,13 млрд. грн.).

В июне-сентябре 2019 года банки продолжат развивать такие направления бизнес-кредитования как овердрафты, кредиты на пополнение оборотных средств. Также будут чаще предлагать партнерские программы кредитования на покупку техники и транспорта.

В 2018 году ОТП Банк реализовал более десяти партнерских программ для агросектора. Это - программы, позволяющие аграриям приобрести средства защиты растений, семена, подвижную технику и элеваторное оборудование. Например, партнерские программы с международными компаниями Syngenta и BASF, а также с национальными производителями ALFA Smart Agro, UKRAVIT, Украгроком, - рассказал Андрей Махинич, руководитель проектов с альтернативных каналов продаж управления развития продаж малым корпоративным клиентам и микро-бизнес ОТП Банка.

Будут ли снижены ставки по кредитам для бизнеса? Вероятнее всего, но вряд ли более чем на 0,5-1,5 п. п. Ведь общая ситуация в экономике, учетная ставка 17,5% годовых, довольно дорогие ресурсы (депозитные ставки высоки) не позволят банкам расщедриться на ставки ниже 17-23% годовых.

Читай также: Гройсман: Правительство сломало тренд разрушения экономики, обеспечив ее стабильность и рост

Наряду с программами для бизнеса банки продолжат уделять существенное внимание кредитам для физлиц. Прежде всего, речь идет о кэш-кредитах и кредитных картах, но не исключено, что на рынке автокредитов и ипотеки конкуренция усилится за счет появления новых игроков. Банки сейчас прощупывают почву и изучают потенциальных клиентов, ведь с ростом доходов спрос на автокредиты и ипотеку растет, что само собой влечет появление нового предложения. Хотя говорить о буме долгосрочного кредитования еще рано. В июне-сентябре ставки по кредитным картам и кредитам наличными если и изменятся, то несущественно, а вот по автокредитам и ипотеке возможно снижение ставок в пределах 2 п. п.

По данным НБУ, за первый квартал 2019 года объем средств физлиц в банках вырос на 7,47 млрд. грн. - до 515,92 млрд. грн. Банкам удалось нарастить объем средств физлиц за счет привлечения гривневых средств населения. Объем вкладов в гривне за квартал вырос чуть больше, чем на 3% - до 276,85 млрд. грн. При этом портфель валютных вкладов населения уменьшился на 0,76% - до 8,78 млрд. долл.

По итогам первого квартала 2019 года лидерами по привлечению средств населения стали Ощадбанк (+1,6 млрд. грн.), Универсал Банк (+1,56 млрд. грн.), Укргазбанк (+1,04 млрд. грн.), Альфа-Банк (+0,95 млрд. грн.), банк “Пивденный“ (+0,66 млрд. грн.), Райффайзен Банк Аваль (+0,65 млрд. грн.), УкрСиббанк (+0,51 млрд. грн.), ПриватБанк (+0,44 млрд. грн.).Укргазбанк (+1,04 млрд. грн.),

Отток вкладов в первом квартале отмечен в банках с российскими акционерами и в ряде банков с частным украинским капиталом: Проминвестбанке (-0,79 млрд. грн.), Сбербанке (-0,66 млрд. грн.), Укрсоцбанке (-0,39 млрд. грн.), Международном инвестиционном банке (-0,31 млрд. грн.), ПУМБе (-0,18 млрд. грн.), Индустриалбанке (-0,1 млрд. грн.), Мегабанке (-0,08 млрд. грн.), Банке Кредит Днепр (-0,06 млрд. грн.).

Ставки по вкладам физлиц в первом квартале снижались. Индекс UIRD с 3 января по 1 апреля 2019 года упал по гривневым вкладам на 0,36-0,67 п. п. - до 14,37-15,46% годовых, по вкладам в долларах индекс сократился на 0,02-0,11 п. п. - до 3-3,64% годовых, а по евровкладам - на 0,11-0,18 п. п., до 1,19-2,25% годовых. В апреле-мае тенденция несколько изменилась - многие банки начали повышать ставки на 0,2-0,8 п. п. и выше. В июне-сентябре банки, скорее всего, постараются удерживать ставки, хотя будут и те, кто решится на снижение ради улучшения условий кредитования (на 25 мая максимальная ставка по годовому вкладу - 18% годовых).

Несмотря на снижение учетной ставки, которое было несущественным, я не ожидаю снижения ставок на рынке ввиду нехватки ликвидности, - отметила Орыся Юзвышин, директор департамента розничных клиентов Кредобанка.

История с российскими банками близится к завершению. Оставшиеся на рынке банки с российским госкапиталом сжимают бизнес. При этом их собственники еще рассчитывают продать украинские активы.

Мы ожидаем решения, которое взаимно приемлемо и для Нацбанка Украины, и для нас, поэтому в ближайшее время, я надеюсь, до 1 мая мы закончим, - сообщил в феврале глава правления ВЭБа Сергей Горьков. Впрочем, до 1 мая банк продан не был.

Читай также: Что будет с гривной - прогноз Goldman Sachs

Зато в начале мая предправления Проминвестбанка назначен управляющий партнер FinPoint Investment Advisers Сергей Будкин - известный специалист по продаже-покупке банков. А в состав набсовета банка введены управляющий директор консалтинговой компании Hagen & Partners Consulting Anstalt (Лихтенштейн) Хаген Хайнц Вернер и партнер юрфирмы Camerino Suppiej (Италия) Бартоломео Суппией. Приход нового менеджера и привлечение иностранцев в набсовет, возможно, связаны с будущей продажей самого банка. Сбербанк тоже постепенно сжимает свою деятельность - уменьшает объемы кредитов и депозитов, закрывает “лишние“ отделения там, где заканчивается срок аренды помещений, в которых те отделения расположены. В 2018 году беларусский Паритетбанк трижды делал попытки купить украинский “Сбербанк“, однако НБУ отказывался согласовать сделку. Похоже, акционеры ищут новых претендентов, которые, возможно, устроят НБУ.

Смещение правительства, словесные атаки на НБУ, ответный демарш МВФ - этими событиями сопровождалось вступление в должность новоизбранного президента. Эксперты весьма аргументированно (стр. 12) указывают на риски девальвации в период августа-декабря 2019 года. Кроме того, отмечены проблемы с перспективами восстановления ВВП во второй половине 2019 года. Все это вместе обещает банкам новые сложности: ухудшение платежеспособности заемщиков, снижение спроса на финансовые услуги. Как банки к этому готовятся? А очень просто - заранее продолжают сжимать бизнес, как было описано в трендах первого квартала 2019 года, в начале нашего обзора.

Вероятная девальвация на 15-25% в течение ближайших 5-7 месяцев является для банков угрозой, но отнюдь не фатальной.

Иными словами, то, что еле-еле высунуло нос из состояния анабиоза, умереть не может.

Читай также: Как досрочные парламентские выборы повлияют на сотрудничество с МВФ - эксперт

Дальнейшее будет очень сильно зависеть от позиции Нацбанка: если он возобновит политику лихорадочного завинчивания гаек и формального ужесточения требований к риск-менеджменту, мы увидим серию скандалов и введения временных администраций в мелкие и средние банки с отечественным капиталом. Если же НБУ станет проводить взвешенную политику, а коррупмированная часть его руководителей не будет увлекаться “обилечиванием“ банков, которые по объективным и не зависящим от них причинам столкнутся с затруднениями, то локальный девальвационный шторм мы перенесем без особых потерь.

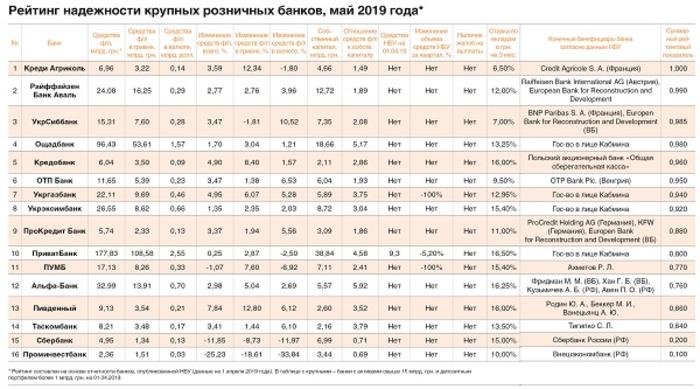

Для рейтинга использована отчетность банков на 01.04.2019, опубликованная НБУ в разделе “Статистика“ (“Згруповані балансові залишки“). Банковская отчетность не всегда не отражает реальную ситуацию финансового здоровья банка, поэтому количество финансовых показателей в нашем рейтинге было сокращено до минимума - оставлены самые острые. Мы убрали из расчетов финансовый результат, скорректированный на отчисления в резервы, отнесенный к пассивам. Также не учитывались прирост/сокращение регулятивного капитала и норматив адекватности регулятивного капитала. По нашему мнению, все эти показатели сегодня не отражают реальное финансовое состояние банка. Поэтому мы уделили внимание следующим параметрам:

- отношение средств физлиц к собственному капиталу. Чем больше это соотношение, тем меньше шансов, что банк сможет самостоятельно рассчитаться с вкладчиками. Весовой коэффициент - 0,2;

- надежность (репутация) акционера. Практика показывает, что самыми заботливыми собственниками банков являются европейские банковские группы и государство. Именно они готовы в нужный момент поддержать свой банк, влив дополнительную порцию капитала. Наличие в акционерах финансовых групп и/или физлиц, подвергаемых санкциям и/или уголовным преследованиям, - отрицательный фактор. Весовой коэффициент - 0,4;

- проблемы с выплатой вкладов. Наличие жалоб на сложности с выплатой вкладов является хоть и несколько субъективным, но вполне внятным признаком финансовых проблем у банка. Весовой коэффициент - 0,2;

- ставка привлечения вкладов в гривне на три месяца. Показатель оценивался в связке с Украинским индексом ставок по вкладам физлиц (UIRD). Банки, привлекающие короткие гривны по цене ниже и равной UIRD 3 (три мес. в гривне), получили высший балл (1), остальные оценивались по принципу: чем выше ставка, тем меньше балл. Завышенная доходность по коротким вкладам свидетельствует о проблемах с ликвидностью у финучреждения. Весовой коэффициент - 0,2.

Наталия Богута

Статья из Журнала “Деньги“ №10 от 30 мая 2019 года.

Новости от Деньги.uа в Telegram. Подписывайтесь на наш канал https://t.me/dengiua.

Оформить подписку через наш интернет-магазин.