Курсовые колебания вызывают панические настроения, подогревающие ажиотажный спрос на валюту. С 2008 года несколько раз наблюдалась скачкообразная девальвация гривни, которую спровоцировали объективные факторы и усилила паника населения. Безусловно, кто-то на этом смог неплохо заработать, но подавляющее большинство граждан оказалось в проигрыше. Поэтому на протяжении последних лет вопрос стабильности национальной валюты остается одним из самых актуальных. Чтобы понять, есть ли причины для беспокойства, проанализируем факторы, влияющие на курс гривни: макроэкономические, регуляторные, политические и психологические.

Читай также: Курс доллара на черном рынке вырос на 20 копеек

Внешнеэкономическая деятельность

При прогнозировании тенденций изменения курса есть смысл посмотреть на динамику показателей внешнеэкономической деятельности: объемы экспорта и импорта, платежный баланс (в том числе текущий счет). Активный (положительный) платежный баланс, когда поступления из-за границы превышают платежи за границу, способствует повышению курса национальной валюты, пассивный - снижению. Текущий счет (торговый баланс) отражает все платежи между странами - торговыми партнерами. Дефицит на счете текущих операций говорит о том, что на внешнюю торговлю тратится больше средств, чем зарабатывается.

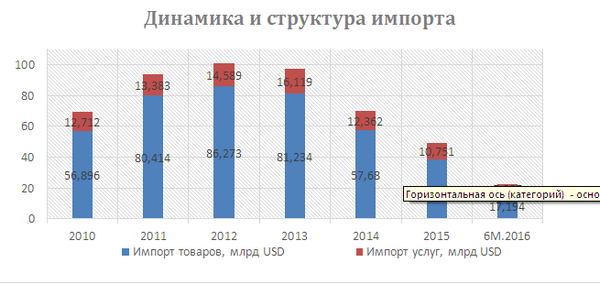

Общий объем внешнеэкономических операций существенно сократился по сравнению с “докризисным“ периодом. По данным НБУ, объем импорта за 2015 год снизился на 29%, экспорта - на 27%. Основной причиной снижения поступлений от экспорта было падение цен на продукцию металлургии и АПК на мировых рынках. Кроме того, на снижение внешнеэкономической активности повлияло ухудшение отношений с ключевыми странами-партнерами, в первую очередь с Россией, а также потеря контроля над отдельными территориями: Крым, часть Донецкой и Луганской областей.

Читай также: НБУ ослабил гривну на 43 копейки

Объем внешнеэкономических операций продолжает снижаться, но темпы снижения значительно замедлились. В І полугодии 2016 года (по сравнению с аналогичным периодом 2015-го) импорт товаров и услуг уменьшился на 6%, экспорт - на 10%. Это связано с постепенной стабилизацией цен на основные составляющие украинского экспорта, а также с относительно стабильными ценами на энергоносители.

Согласно данным НБУ, удельный вес поступлений от реализации продукции черной металлургии в структуре товарного экспорта по итогам первого полугодия 2016 года составил 21% (31% в 2010-м), продукции АПК - 18% (5% в 2010-м). По сравнению с 2010 годом, стоимость сельхозпродукции на мировых рынках уменьшилась на 12%, цены на черные металлы упали почти вдвое. Цены на импортируемые энергоносители за последние несколько лет также значительно снизились. В совокупности со снижением потребления газа это привело к уменьшению объема импорта.

С 2011 по 2013 год Украина показывала отрицательное сальдо счета текущих операций: более $10 млрд ежегодно и суммарно за этот период - свыше $40 млрд.

Отрицательное сальдо за 2014 год - $4,6 млрд. По итогам 2015-го, а также по результатам первой половины этого года, дефицит счета текущих операций был незначительным - около $0,2 млрд. Этому способствовали стабильно низкие цены на энергоносители (цена на газ зависит от стоимости нефти, которая уже длительное время стоит в пределах $50 за барель).

Читай также: Доллар по 26: В Нацбанке объяснили скачки курса

Учитывая постепенное достижение баланса внешней торговли, необходимость финансирования импорта за счет внешних займов значительно уменьшилась. Кроме того, в 2015 году Украина реструктурировала публичный госдолг, а часть средств, привлекаемых украинскими банками от акционеров конвертированы в капитал.

Украина окончила 2015 год с позитивным сальдо сводного платежного баланса $849 млн, тогда как в 2014 году дефицит составлял $13,3 млрд. По результатам первого полугодия 2016-го профицит сводного платежного баланса составил $406 млн.

Динамика изменений показателей внешнеэкономической деятельности за 2015-2016 годы свидетельствует о постепенной стабилизации ситуации в стране, что не дает повода для прогнозирования дальнейшего существенного снижения курса национальной валюты. Впрочем, учитывая приближение отопительного сезона, необходимость закупки энергоносителей может несколько усилить давление на гривну.

Читай также: Доходность банковских сбережений продолжает снижение

Существенная корректировка курса возможна в случае значительного изменения на мировых рынках цен на товары, экспортируемые или импортируемые Украиной.

Иностранные инвестиции

Приток иностранных инвестиций позитивно сказывается на курсе национальной валюты, так как в стране увеличивает количество инвалюты. Имеют значение динамика объема инвестиций и прогнозы по поступлению инвестиций.

К сожалению, уровень инвестиционной привлекательности Украины достаточно низкий из-за нестабильной военно-политической ситуации, высокого уровня коррупции и несовершенства законодательства по защите прав кредиторов.

Читай также: НБУ не планирует интервенций в поддержку гривны

Учитывая повышение требований к капитализации банков, существует вероятность захода в страну дополнительного объема валюты в виде прямых иностранных инвестиций, что позитивно повлияет на платежный баланс. Также возможно поступление в Украину новых иностранных инвестиций в случае приватизация объектов государственной собственности.

Но в ближайшее время приток значительного объема иностранных инвестиций маловероятен, поэтому этот фактор не оказывает существенного влияния на курс гривны.

Внешний долг

Необходимость погашения внешнего долга увеличивает спрос на иностранную валюту, поэтому размер и график погашения внешнего долга влияют на курс. Основные индикаторы: динамика внешнего долга и его отношения к ВВП, объем долга, гарантированного государством, график погашения займов, возможность их рефинансирования, прогнозы по привлечению новых займов.

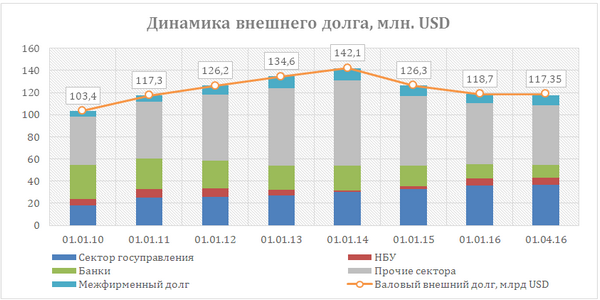

Внешний долг страны постепенно сокращается, что связано в первую очередь со снижением внешних заимствований банковского сектора, а также с уменьшением объема финансовых операций (включая прямые торговые кредиты) предприятий.

Читай также: Не самые высокие: Гройсман сравнил тарифы на воду в Украине и в других странах

Кроме того, несколько улучшить структуру внешнего госдолга позволила реструктуризация публичных государственных займов и размещение в 2014 и 2015 годах еврооблигаций на $2 млрд под прямые гарантии США. По данным Министерства финансов Украины, ставка купона по таким бумагам не превышает 1,9% годовых, сроки погашения - ноябрь 2019-го и ноябрь 2020 года.

По данным НБУ, с 2013 года краткосрочный внешний долг сократился на четверть и на начало 2016 года составлял $51,2 млрд. Прогнозные выплаты в иностранной валюте на протяжении ближайшего года составляют около $2,1 млрд. Учитывая, что значительная часть займов предприятий рефинансируется, достаточную для выполнения обязательств сумму можно аккумулировать на внутреннем рынке, не прибегая к внешним займам.

По данным официальной статистики, чистое приобретение валюты НБУ на внутреннем рынке за январь-июль 2016 года составило $1,46 млрд, а чистое приобретение банками наличной валюты - $1,89 млрд.

Читай также: ТОП-10 финансовых успехов, которыми Украина может гордиться

Таким образом, можно предположить, что возможность своевременного погашения внешнего долга не требует получения ресурсов от международных финансовых организаций, а значит, и не несет угрозы для стабильности курса гривны. На данный момент нерешенным остается вопрос с государственным долгом перед РФ в размере $3 млрд, по которому Украина допустила дефолт и ожидается рассмотрение вопроса в суде. Но влияние этого фактора на курс преимущественно уже учтено в его текущем значении.

Золотовалютные резервы и денежная база

Золотовалютные резервы (ЗВР) Национальный банк использует для погашения внешних долгов, финансирования стратегического импорта, а также для валютных интервенций. Поэтому увеличение объема резервов опосредованно способствует укреплению национальной валюты.

На протяжении последнего года пополнение ЗВР осуществлялось без помощи кредитов МВФ. Объем резервов на начало июля 2016 года позволяет покрывать 3,6 мес. импорта, что выше показателей 2013-2015 годов.

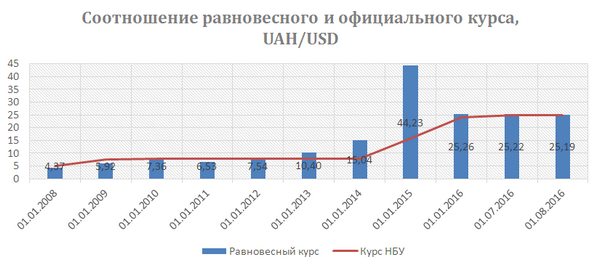

Соотношение золотовалютных резервов к денежной базе является индикатором равновесного (справедливого) курса национальны валюты. На данный момент равновесный курс соответствует официальному курсу НБУ и рыночному курсу.

Курсовые колебания в этой ситуации возможны, но они будут связаны не с объективными факторами, а со спекулятивными операциями. Дефицит Пенсионного фонда, необходимость выплаты Фондом гарантирования возмещения по вкладам неплатежеспособных банков, а также ряд других факторов оказывают определенное воздействие на курсовые ожидания основных операторов валютного рынка. Но если эмиссионная политика и далее будет сдержанной, эти факторы не будут представлять существенной угрозы для курса национальной валюты.

Несмотря на то что многие проблемы в экономике Украины не устранены, на данный момент давление макроэкономических факторов на валютный курс более слабое, чем на протяжении предыдущих двух-трех лет, что не дает оснований для ожидания существенного снижения курса в краткосрочной перспективе.

Читай также: Экономисты назвали главную причину ослабления гривны

Анализ регуляторных факторов

Гривна не является свободно конвертируемой валютой, поэтому влияние регуляторных факторов на рынок достаточно существенно. НБУ не обязан поддерживать фиксированный валютный курс, но он сглаживает курсовые колебания за счет монетарных инструментов (валютные интервенции), а также нормативно-правовых актов, ограничивающих те или иные возможности участников валютного рынка.

На данный момент действует ряд ограничений НБУ по валютным операциям. В том числе ограничена покупка и перечисление за рубеж валюты как для банков, так и для рядовых граждан. Для экспортеров существует норма обязательной продажи части экспортных поступлений. В последние месяцы идет постепенная валютная либерализация. Но в случае необходимости НБУ сможет стабилизировать курс путем ввода дополнительных ограничений.

Кроме того, Национальный банк сглаживает курсовые колебания путем интервенций на валютном рынке. Для повышения курса гривны осуществляется продажа иностранной валюты. Но на протяжении последних месяцев необходимость такого вмешательства была минимальной, поэтому НБУ преимущественно выкупал на рынке валюту, тогда как еще в 2015 году был вынужден поддерживать операторов рынка за счет валютных резервов.

Читай также: Прогноз на осень: Что будет с экономикой Украины и курсом - эксперт

Несмотря на постепенное смягчение валютных ограничений, действующие нормативные акты НБУ препятствуют проведению спекулятивных валютных операций, что позитивно сказывается на стабильности курса гривны. Но при этом в случае повышения рисков для национальной валюты НБУ имеет достаточно полномочий для стабилизации курса путем стимулирования увеличения объема предложения иностранной валюты (увеличение доли обязательной продажи экспортной выручки) либо ограничения спроса.

Анализ политических факторов

Сейчас политическая ситуация в стране не кажется столь непредсказуемой, как в 2013-2014 годах. Продолжающийся конфликт на востоке Украины не позволит курсу гривны существенно укрепиться в ближайшее время. Но сложившаяся ситуация на данный момент уже оказала влияние на курс и учтена в текущем значении.

Поэтому негативное влияние на курс гривны может оказать только усугубление конфликта или неурегулирование ситуации в течение длительного времени. Если конфликт будет улажен, это будет способствовать укреплению гривны. Уже сейчас начали восстанавливаться торговые отношения в стратегических сферах с компаниями из временно неподконтрольных территорий. В этом случае возможна также отмена действующих ограничений по сотрудничеству с бизнесом РФ. Пока же объем торговли с РФ продолжает снижаться. По данным НБУ, доля России в товарном экспорте из Украины в 2014 году составляла 17,6%, в 2015-м - 12,1%, по итогам первого квартала текущего года - 7,5%.

Читай также: Названа самая худшая валюта августа

Таким образом, на данный момент сложившаяся политическая ситуация не дает повода для резкого снижения курса гривны и угрозу для ее стабильности может представлять только эскалация конфликта на востоке страны.

Анализ психологических факторов

Психологический настрой населения и профессиональных игроков рынка подчас играет не мене важную роль, чем все объективные показатели. Доверие к правительству, банкам, национальной валюте формирует уровень спроса на инвалюту.

Исторически уровень доверия населения к гривне не особенно высок. При этом периодически появляющиеся в СМИ публикации, посвященные прогнозу курса гривны, нередко преувеличивают значение одних факторов при одновременном игнорировании других, не менее важных. Например, концентрируются на выделении очередного транша МВФ и при этом не обращают внимания на достижение баланса внешнеторговых операций и возможности влияния НБУ на субъектов рынка. Это приводит к возникновению панических настроений среди населения, что провоцирует экономически необоснованные колебания курса гривны.

Читай также: Назад в банки: Деньги возвращаются на депозиты

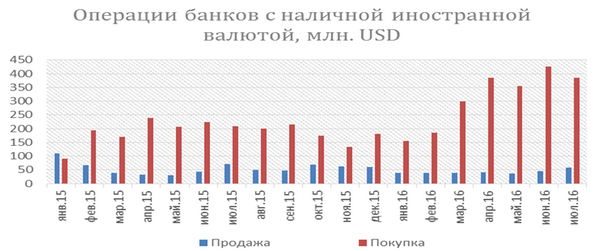

Но анализ статистики валютного рынка позволяет сделать вывод, что в последнее время краткосрочные курсовые колебания имеют более слабый эффект при формировании спроса на валюту, нежели ранее. Как видно из графика, приведенного ниже, в 2016 году спрос на валюту среди населения несколько снизился по сравнению с 2015 годом и носит более стабильный характер. При этом объем продажи валюты населением увеличился.

Кроме того, постепенно сокращается объем наличности вне банков, что положительно отражается на балансе спроса и предложения на иностранную валюту и способствует стабилизации курса гривны. За первое полугодие 2016 года объем наличности вне банков сократился на $2,5 млрд.

Уровень курсовых ожиданий иностранных инвесторов на текущий момент несущественно отклоняется от фактического курса, что дает основания надеяться на его стабильность. Значения NDF (котировки безпоставочных форвардов на гривну на внебиржевом рынке в Лондоне) постепенно снижаются и сегодня находятся (на срок на 1 месяц) в пределах 25,9-26 грн/$.

Читай также: Активисты в Киеве установили унитаз для “сливания“ обесцененной гривны

Резюмируя все вышеописанное, можно сделать следующий вывод: хотя в экономике страны и существует достаточно много проблем и потенциальных рисков, которые могут оказывать давление на валютный курс, на данный момент нет объективных экономических предпосылок для существенного снижения курса национальной валюты в краткосрочном периоде.

Периодические ситуативные колебания курса возможны. Но реальная угроза стабильности гривны может возникнуть лишь в случае усугубления военно-политического конфликта на территории страны либо при значительном и неблагоприятном для Украины изменении цен на мировых товарно-сырьевых рынках.

Диляра Мустафаева, Директор департамента анализа банковского рынка Центра экономических исследований и прогнозирования Финансовый пульс

Ранее сообщалось о том, что эксперты спрогнозировали, какой курс доллара будет осенью.

Смотри также - Александр Крамаренко рассказал о новых правилах обмена валют в Украине: