В марте случилось сразу несколько событий, которые поменяли пейзаж на украинском рынке облигаций внутреннего госзайма. Что происходит, и как зарабатывать дальше?

С 5 марта Нацбанк увеличил учетную ставку с 6% до 6,5%, но это не переломило тренд снижающейся доходности по гривневым ОВГЗ, которую мы видим с начала года. Министерство финансов продолжает замещение короткого долга в 3М и 6М (на 3 и на 6 месяцев, соответственно) более длинными 1Y и 3Y бумагами (годовыми и трехлетними). Почему? Потому что рынок считает весьма вероятным, что по коротким бумагам удастся получить курсовую премию по гривневым бумагам в связи с ожиданиями ревальвационного тренда 2021 года. Механизм примерно тот же, который мы наблюдали в 2019 году, когда к доходности в гривне добавился выигрыш инвесторов от того, что гривна укрепилась.

Предпосылки

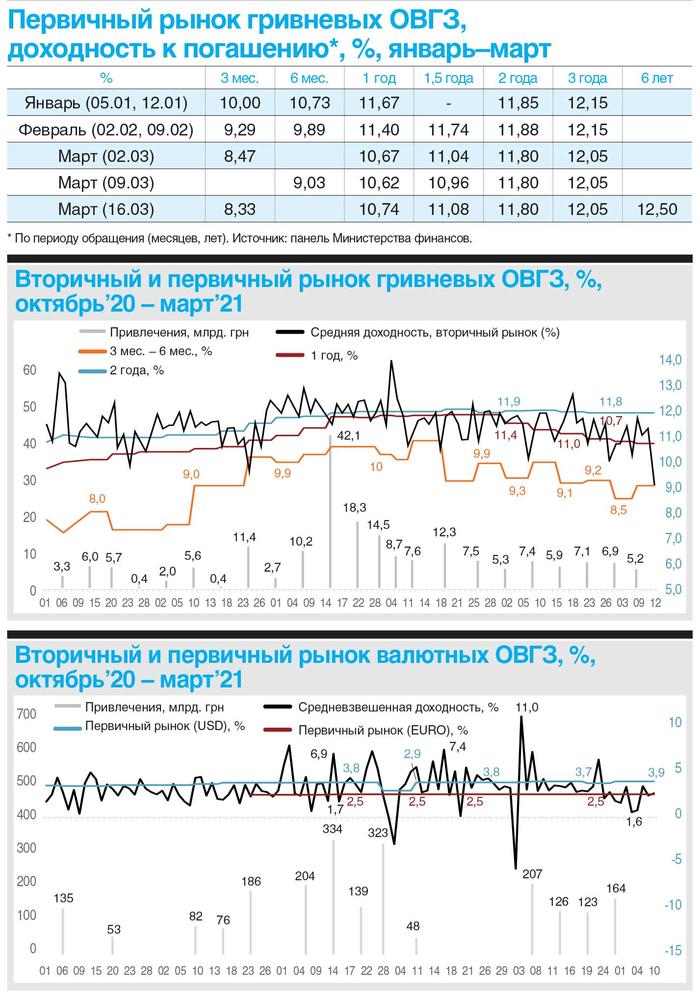

Напомним, что весь февраль средневзвешенная доходность гривневых ОВГЗ продолжала снижаться. Например, на первом мартовском аукционе (состоялся 02.03.2021) доходность по 3М бумагам снизилась с 9,07% (от предыдущего размещения за 16.02.2021) до 8,47%. Полугодовые бумаги (6М) были размещены под 9,2% на аукционе 23.02.21 против 9,89% на аукционе 09.02.2021.

Незначительное снижение наблюдалось в феврале и по полуторагодовым (18М), а также двухлетним (2Y) бумагам, которые 09.02 размещались по 11,74% и 11,9% соответственно, а уже 02.03 – по 11,4% (-0,34 п. п.) и 11,8% (-0,1 п. п.). Доходность длинных ОВГЗ 3Y и 6Y сохраняется на уровне 12,05% и 12,5% соответственно.

Что мы видим? Правильно, Министерство финансов продолжает работу над удлинением графика обслуживания госдолга. Обратите внимание, что удельный вес «коротких» бумаг, со сроком обращения менее года, при последних размещениях от 23.02 и 02.03 опустился ниже 50%. Напомним, еще в декабре на ОВГЗ 3M и 6M приходилось 19% и 45%, соответственно. Тогда как доля «длинных» бумаг со сроками более одного года в конце 2020 года снизилась до 9,7%.

В марте этот тренд только усилился: доля бумаг в гривне со сроками менее года упала до 10,5% среди размещенных 9 марта, а среди размещенных 16 марта – до 5,3%.

Снижение доходности облигаций в гривне дает возможность отказываться от «коротких» бумаг все активнее. Поэтому мы ожидаем расширения удельного веса «длинных» бумаг от одного года к 25–35% по первому полугодию. Суммарно на «длинные» бумаги 1Y+ будет приходиться от 65% до 80% размещений. Что касается «коротких» 3M и 6M, то за счет снижения предлагаемых уровней доходностей и ограничения объемов выпусков их доля к июню-июлю сузится к 10–15% первичного рынка. Собственно, на отдельных торгах эти цели уже достигаются прямо весной.

Что будет дальше

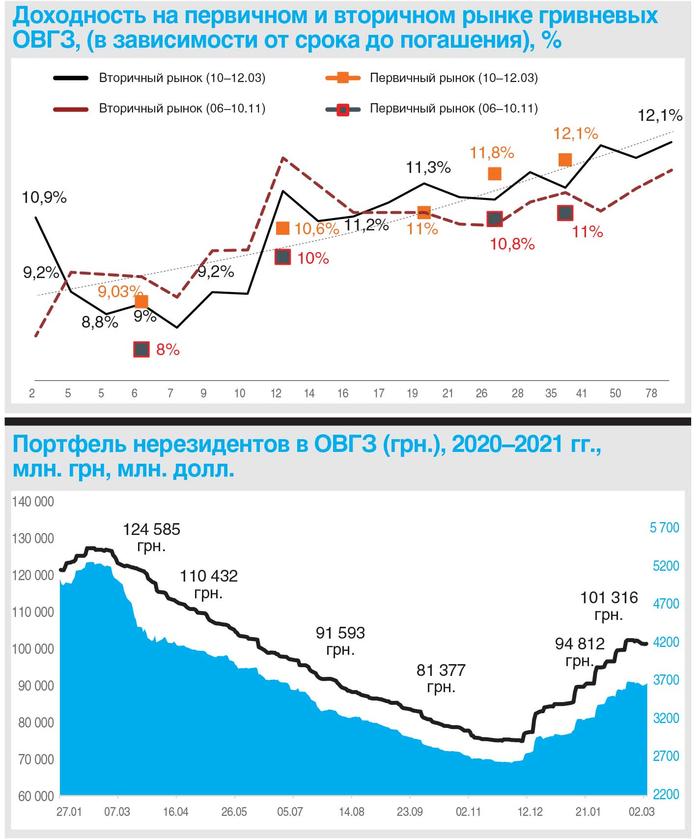

То, что сейчас происходит – это своего рода ремонт рынка ОВГЗ. Потому что в ноябре-декабре 2020 года Министерство финансов было вынуждено поддерживать искусственно завышенный уровень доходности по «коротким» ОВГЗ. Минфин делал это для того, чтобы привлекать с рынка средства, которые были ему необходимы для финансирования накопленного дефицита бюджета. Доходность первичных размещений 3M и 6M бумаг составляла тогда до 10–10,25% и 10,75% соответственно, тогда как по расчетной кривой доходности ОВГЗ (модель Свенсона, НБУ) такие бумаги должны были приносить 9,3–9,5%. Но у него была необходимость собрать деньги здесь и сейчас, но не делать этот недешевый долг слишком длинным.

Сейчас банки и нерезиденты готовы покупать «короткие» гривневые ОВГЗ с премией (относительно их оптимальной доходности по расчетной модели НБУ), так как учитывают потенциальную валютную премию таких бумаг. То есть они рассчитывают на то, что укрепление гривны состоится, и это даст им дополнительные проценты валютной доходности по гривневым ОВГЗ, которые будут погашаться до конца текущего года.

Как показали кризисные апрель-май 2020 года, когда при низкой ликвидности вторичного рынка ОВГЗ нерезиденты были вынуждены продавать бумаги с дисконтом в 10–15%, «безопасный» выход через погашение крайне важен.

Тогда в разгар кризиса нерезиденты были вынуждены выходить с дисконтами, чтобы при отсутствии достаточной ликвидности на вторичном рынке иметь возможность закрыть позиции по Украине и зафиксировать потери на допустимом уровне. Поэтому сейчас ставки по «коротким» бумагам в гривне (3М и 6M) на вторичном рынке закономерно продавились ниже 9–10%.

А вот при потенциальном укреплении гривны в следующие 3 и 6 месяцев 2021 года к 27,6 UAH/USD (июнь) и 27,0 UAH/USD (сентябрь), при текущем курсовом коридоре в 27,8 UAH/USD – 28,0 UAH/USD упрощенный расчет показывает эффективную валютную доходность коротких ОВГЗ (3М и 6М) не менее 12–16% годовых.

Но одновременно уровень ставок по «длинным» бумагам (от года и дольше) остается без изменений. А все потому, что спрос на данные бумаги традиционно отстает от объемов, предлагаемых Министерством финансов к размещению. Прогнозируемый большинством отечественных банков валютный риск в следующие пять лет не покрывается предлагаемым уровнем доходности в 12,5%. Тогда как нерезиденты, наоборот, настроены более оптимистично. И по оценкам украинских инвестиционных фондов, нерезиденты покупают преимущественно как раз «длинные» гривневые ОВГЗ, даже пятилетние (5Y).

Действия Министерства финансов по управлению сроками и доходностью различных сегментов долга развернуло общую средневзвешенную кривую доходностей. Средний уровень ставок на вторичном рынке к концу февраля – началу марта снизился до 10,7–11,2%, против 11,7–12,4% еще в начале января. В данном случае мы имеем в виду уровень ставок, взвешенный по фактическому обороту и очищенный от сделок нерыночного характера.

И вот тут интересные маяки для тех, кого рынок ОВГЗ интересует предметно. Мы проанализировали текущий график погашений ОВГЗ и прогнозируемые нами фискальные разрывы (выполнение бюджета): исходя из полученных оценок, основные пики будущих привлечений могут приходиться на март, июль, октябрь и декабрь. Именно в эти месяцы Министерство финансов, вероятнее всего, будет вынуждено вновь поднимать доходности первичного рынка на фоне общего наклонного тренда ставок в 2021 году – наклонного в направлении их снижения.

Исходя вот из этих предположений, в 2021 году правительство может привлечь через размещение ОВГЗ в гривне в марте около 49,9 млрд. грн., июне – 52,4 млрд. грн., июле – 41,4 млрд. грн., октябре – 40,4 млрд. грн., и декабре – 71,1 млрд. грн. Тогда как в мае, августе и ноябре потребность в привлечении средств будет менее существенна, что позволит правительству именно в эти месяцы предлагать в основном «длинные» долговые бумаги (на 2, 5, 6 лет).

Что со ставками?

Общий тренд движения процентных ставок на рынке гривневых ОВГЗ в 2021 году может развиваться по двум противоположным сценариям.

С одной стороны, дефолтные и валютные риски для Украины остаются умеренными. Даже традиционно консервативные банковские аналитики отмечают ревальвационное движение гривны в текущем году и низкие риски девальвационных скачков в следующие пять лет. Но повышение учетной ставки, уровень инфляции и активные привлечения Министерства финансов для финансирования дефицита бюджета – эти факторы будут удерживать ставки на рынке ОВГЗ от сильного снижения.

Более того, при конкуренции с бизнесом (в первую очередь, сырьевых отраслей и торговли) за кредитный ресурс, возможно, правительству в третьем и четвертом кварталах придется даже повышать предлагаемые уровни доходностей по ОВГЗ по коротким бумагам на 3 и 6 месяцев. Таким образом, направление кредитной политики Национального банка будет определять динамику доходностей на внутреннем рынке ОВГЗ в 2021 году. Если Нацбанк упростит нынешние регуляции по кредитованию корпоративного сектора, то ставки на рынке ОВГЗ будут подтягиваться по конкурентоспособности к ставкам кредитования бизнеса.

Поскольку рост потребительской инфляции вызван внешними факторами: повышением мировых цен на аграрную продукцию и энергетические ресурсы, а также девальвацией гривны, НБУ в последнем «инфляционном отчете» указывает, что не следует ожидать повышения учетной ставки в первом полугодии 2021-го с нынешних 6,5% до 8–8,5%. Более соответствующей рынку в 2021 году Нацбанк видит ставку 7–7,5%. В частности, текущий прогноз НБУ предполагает рост учетной ставки после повышения до 6,5% с 5 марта до 6,9% – во втором квартале, до 7,0% – в 3–4-м кварталах. При этом Национальный банк декларирует «готовность к более решительному повышению учетной ставки для ограничения фундаментального инфляционного давления, стабилизации ожиданий и приведения инфляции к цели».

Очень похоже, что Национальный банк может придерживаться текущего «мягкого» графика повышения учетной ставки, но де-факто будет проводить жесткую монетарную политику через отсечение заявок банков на кредиты рефинансирования и операции по процентным свопам.

Многое будет зависеть от притока внешнего капитала в украинские ОВГЗ. Внешняя конкуренции может позволить не только снизить ставки на внутреннем рынке гособлигаций в гривне, но и укрепить курс национальной валюты.

Напоминаем, что журнал "Деньги" можно приобрести по этой ссылке.