В первой половине июня сформировался профицит валюты одновременно на всех сегментах валютного рынка: население активно продавало наличную валюту, нерезиденты продавали безналичную валюту, чтобы получить гривну для покупки ОВГЗ. Ну и заявки банков на продажу безналичной валюты от имени клиентов превышали объемы покупки. В совокупности данные факторы привели к резкому укреплению гривны: с 16 июня – с 27,47 до 27,1 UAH/USD.

Курс валют в Украине 2021 - прогнозы и перспективы

При этом наличные доллар и евро торгуются дешевле межбанка, это указывает на то, что ни банки, ни обменные сети не видят риска «отката» гривны обратно к 27,2–27,5 UAH/USD в ближайшие недели. Поскольку население по-прежнему продает наличной валюты больше, чем покупает, то в котировки закладывается «поправка» на дальнейшее укрепление гривны.

Более того, Национальному банку пришлось выкупить за 1–15 июня более 550 млн. долл. профицита валюты с рынка, поддерживая локальный уровень сопротивления в 27,0 UAH/USD. Де-факто, мы столкнулись с реализацией отложенного предложения валюты, сформированного во время затяжной турбулентности марта-апреля из-за эскалации военного конфликта и обострения внутренней политической ситуации.

К началу июля мы ожидаем сохранения тренда на удержание гривны в диапазоне 26,8–27,0 UAH/USD, а также сохраняем прогноз продолжения общей «летней ревальвации» гривны к доллару к августу.

Действительно, мы допускаем риск краткосрочного отката гривны к 27,2–27,3 UAH/USD после замедления притока нерезидентов в гривневые ОВГЗ (который уже начался с 15 июня, когда курс откатился с 26,9 до 27,1 UAH/USD).

Но в текущей ситуации нерезиденты выступили не столько фактором притока валюты, сколько триггером улучшения ожиданий населения и внутреннего бизнеса относительно перспектив гривны. Поэтому наблюдаемое укрепление курса должно быть устойчивым и продолжаться в июле-августе (несмотря на то что НБУ 17 июня не принял решения о повышении учетной ставки).

От чего будет зависеть курс валюты простыми словами

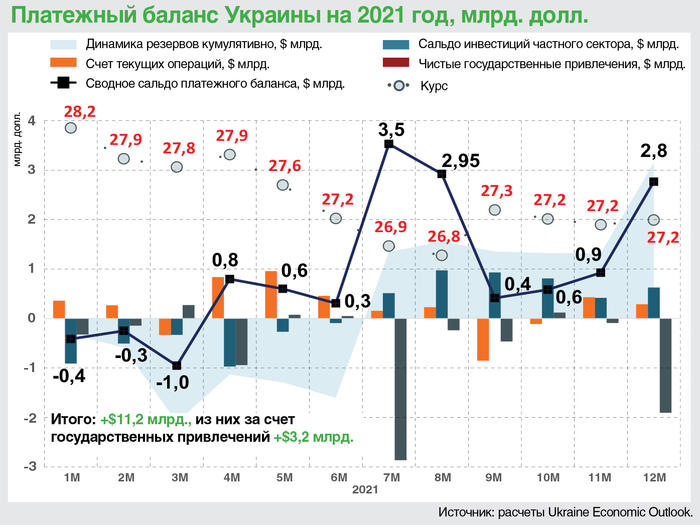

Мы оцениваем сальдо платежного баланса Украины (по классической методологии, которая эквивалентна изменению золотовалютных резервов) по результатам 2021 года на уровне +3,15 млрд. долл. Так что золотовалютные резервы на конец декабря составят, согласно нашему прогнозу, 32,3 млрд. долл. (против 27,8 млрд. долл. на 1 июня).

За счет частного сектора (это бизнес и население) будет сформировано только 4,7 млрд. долл. притока валюты (по состоянию за январь–апрель по частному сектору все еще наблюдался отток в 2 млрд. долл. из-за сезонного погашения корпоративных кредитов и негативного торгового сальдо). Тогда как за счет сальдо валютных привлечений госсектора приток валюты составит от 6 до 6,5 млрд. долл., из которых инвестиции нерезидентов в гривневые ОВГЗ прогнозируются нами в размере 1,6 млрд. долл.

Сальдо торгового баланса товаров в 2021 году сравнительно с 2020-м ухудшится с -6,6 млрд. долл. до -9,1 млрд. долл.

А именно: экспорт Украины в 2021 году составит 55,8 млрд. долл. (против 45,1 млрд. долл. в 2020-м). Импорт товаров прогнозируется нами на уровне 64,9 млрд. долл. (против 51,8 млрд. долл. в 2020 году). Отметим, что наибольшее ускорение сейчас демонстрирует как раз инвестиционный импорт – закупки оборудования и капитального сырья.

Благодаря активному росту экспорта услуг и сохраняющимся низким темпам вакцинации в Украине и ЕС сальдо торговли товарами и услугами ограничится на уровне -3,6 млрд. долл. Из-за сложностей с вакцинацией украинцы гораздо меньше, чем раньше, тратят валюты на выездной туризм. И радует объем IT-экспорта Украины: он в 2021 году, по нашему прогнозу, составит 6,4 млрд. долл.

Что касается инвестиций и кредитов, основной приток капитала в частный сектор будет сформирован в форме корпоративных займов (1,6 млрд. долл.) и полученных торговых кредитов (2,4 млрд. долл.). В то же время, мы прогнозируем существенный отток средств по частному сектору за счет увеличения оформления экспортных поставок в форме товарных кредитов на 1,4 млрд. долл. Отметим, что в Налоговой службе рассматривают товарные кредиты как один из механизмов выведения средств из страны. В связи с чем предлагается внести изменения в Налоговый кодекс, предполагающие возмещение НДС только после поступления в страну экспортной выручки.

С учетом применяемых дисконтов для разных категорий валютных поступлений наш авторский показатель «Сальдо давления на валютный рынок» составит по итогам года +2,7 млрд. долл. Это лишь немного ниже наших оценок, выданных в 1-м квартале 2021 года, что связано, в первую очередь, с изменением структуры прогнозируемого притока валюты.

Основные факторы ухудшения прогноза: активное оформление экспортных поставок из Украины в форме торговых кредитов, более высокие убытки бизнеса с иностранным капиталом по итогам 2021 года (что отражается по методологии как отток прямых иностранных инвестиций) и увеличение ностро-позиции банков – для обслуживания увеличившейся в оборотах внешнеэкономической деятельности.

Именно профицит валюты на рынке, сформированный частным сектором и нерезидентами, будет оказывать ревальвационное давление на гривню. Из 4,7 млрд. долл. притока частного сектора и 1,6 млрд. долл. вложений нерезидентов Национальный банк выкупит в резервы 1,45 млрд. долл. Оставшиеся 4,85 млрд. долл. и будут фактором ревальвационного давления на гривню.

Что касается сальдо государственных выплат, то, несмотря на увеличение прогноза займов в текущем году, данные ресурсы либо поступят напрямую в резервы, либо на валютный счет Минфина в НБУ, с которого позже будут конвертированы в гривню по закрытой линии НБУ, без влияния на валютный рынок.

Прогноз курса доллара в Украине до конца 2021 года

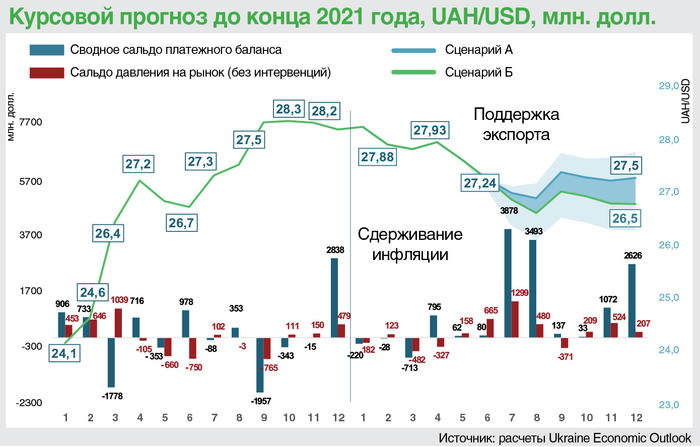

После появления данных о перспективе получения Украиной 2,73 млрд. долл. от МВФ в рамках нашей квоты мы оставляем один базовый сценарий поведения курса до конца года. Обладая достаточным запасом валюты, НБУ может минимизировать выкуп валюты с рынка, используя ее приток для сдерживания инфляции. В то же время, отсутствие потребности в валюте не означает, что Национальный банк полностью отпустит гривню и позволит курсу укрепиться до 26,0 UAH/USD. Как показала первая декада июня, регулятор попытается сдержать ревальвацию сначала на уровне 27,0 UAH/USD, но к июлю-августу поддерживаемый уровень сопротивления, как показывает наша модель, учитывающая изменение алгоритма поведения Нацбанка по интервенциям, может быть снижен до 26,5 UAH/USD.

Мы увеличиваем прогноз глубины летней ревальвации, но считаем, что уже в сентябре НБУ позволит гривне отыграть обратно, чтобы поддержать позиции экспортеров.

Де-факто, НБУ окажется в ситуации постоянного балансирования между требованием МВФ по сдерживанию потребительской инфляции через повышение учетной ставки и ревальвацию гривни и необходимостью сохранять для реального сектора и экспортеров текущие условия торговли.

Напомним, именно резкое укрепление гривни с 27,7 до 23,3 UAH/USD было одной из ключевых причин застоя в промышленности в 2019 году и начала замедления экономики в Украине (в первом квартале 2020 года минус 1,5% реального ВВП еще до начала эпидемии).

После сезонного ослабления гривни в сентябре мы ожидаем плавного укрепления курса в октябре – первой половине декабря.

По состоянию на конец декабря мы прогнозируем курсовой коридор 26,5– 27,5 UAH/USD. Но из-за несбалансированности бюджетных выплат и ожидаемого пика расчетов с подрядчиками в последние дни декабря гривня может в определенные торговые дни показать +0,1/+0,15 UAH/USD к нашему прогнозу. Отметим, что данные риски скачка курса будут сглаживаться в течение одной-двух недель.

Авторы: Павел Харламов и Богдан Сторощук