Вместо походов в банковское отделение – ныряем в ноутбук. Вместо использования компьютера в качестве инструмента для работы с личными счетами и картами – открываем окошко мобильного приложения. Доступ к личным банковским сервисам становится все более удобным и дешевым. Больше комфорта, выше скорость операций и, конечно, новые риски – куда ж без этого. Чем еще порадуют онлайн-системы банков летом-2019?

Об этом сообщают Dengi.ua.

Дешевле, быстрее, удобнее – такой девиз у онлайн-банкинга. Да, мы считаем мобильный банкинг разновидностью онлайн-банкинга, ибо только в том и разница, что заходим на банковский сервер не через ноутбук и веб-интерфейс, а, например, через смартфон и мобильное приложение. Банки в этом смысле оказались весьма шустрыми – за последние пару лет они резко сократили число отделений, в противовес нарастив возможности своих систем онлайн-банкинга.

“Обычная платежная карта с SMS-банкингом уже не является интересным предложением для банковских клиентов. В эпоху, когда диджитал стал неотъемлемой частью жизни, необходимо, чтобы текущие финансовые операции выполнялись онлайн. Это удобно и для клиента, и для банка“, – уверенна Татьяна Шаповал, директор департамента маркетинга Креди Агриколь Банка.

И это здорово, хотя будем цинично откровенны – не оказался бы такой путь развития очень выгодным для банков, мы бы еще долго ждали прихода технологий, позволяющих клиентам почти полностью перейти на онлайн-обслуживание. Выгода банка от перехода на онлайн-банкинг состоит в том, что он получает колоссальную экономию на отделениях и персонале, а еще – резко сокращает потери и проблемы, связанные с человеческим фактором.

Онлайн-банкинг предоставляет каждому клиенту стандартный сервис, качество которого не зависит от настроения того или иного операциониста.

“Активное развитие дистанционных каналов обслуживания – одна из ключевых задач для любого банка, который стремится предоставлять качественный сервис“, – объясняет привлекательность онлайн-банкинга Андрей Коробка, директор по информационным системам Банка Кредит Днепр.

Читай также: Вопрос-ответ: Как защитить свои сбережения на банковских счетах от мошенников

Банкиры сполна осознали факт, что если до сервиса невозможно дотянуться рукой здесь и сейчас, он окажется банально никому не нужен. Все чаще клиенты избегают походов в отделения банка едва ли не принципиально, соглашаясь заглянуть туда только в связи с какими-то действительно весомыми вопросами, требующими личного присутствия.

Обновление сервиса происходит практически непрерывно – это уже стандартная тактика у банков, которые сфокусированы на обслуживании клиентов-физлиц.

“Обновления запускаются раз в одну-две недели и с каждым обновлением в RB24 (название системы интернет-банкинга, – ред) добавляется новый сервис или дорабатывается и становится более удобным уже рабочий функционал“, – Татьяна Дегтярева, заместитель начальника управления разработки продуктов розничного бизнеса Радабанка.

Как уже было сказано, стремительно стираются различия между функционалом интернет- и мобильного банкинга. И если еще совсем недавно мобильный банкинг играл роль облегченной, но очень оперативной замены интернет-банкинга, то теперь банкиры считают доступ через смартфоны к своим услугам приоритетным каналом.

Поэтому мобильные версии нередко в чем-то опережают онлайн-версии для ноутбуков и планшетов – как по дизайну, так и по удобству использования. Тренд – вполне ожидаемый и объяснимый, ведь количество смартфонов в Украине растет с каждым месяцем, равно как и среднее время пользования ими.

“За последние несколько лет количество авторизаций в мобильных приложениях интернет-банкинга увеличилось до 60–70% их общего числа. А популярность авторизаций в онлайн-банкинге через компьютеры и ноутбуки резко упала“, – рассказывает Татьяна Дегтярева.

Да, нужно учесть то обстоятельство, что постепенно происходит смена поколений банковских клиентов, но люди в возрасте старше 45 лет тоже уже являются активными пользователями именно мобильных банковских сервисов.

“Смартфон для все большего числа людей перестает быть средством коммуникации, становясь неотъемлемой частью повседневной жизни, в том числе инструментом для совершения финансовых операций“, – говорит Андрей Коробка из Банка Кредит Днепр.

Простые и оперативные операции, такие как просмотр остатка, перевод денег, платежи, пополнение сбережений гораздо удобнее делать на ходу, с телефона, в свободную минуту.

“После запуска первого релиза мобильного приложения мы увидели тренд перехода клиентов в mobile only. С каждым следующим релизом, в котором появлялся новый функционал, усиливалась динамика перехода в mobile“, – говорит Татьяна Шаповал из Креди Агриколь.

Читай также: РКО – гибкое и через Интернет

- Регистрация онлайн

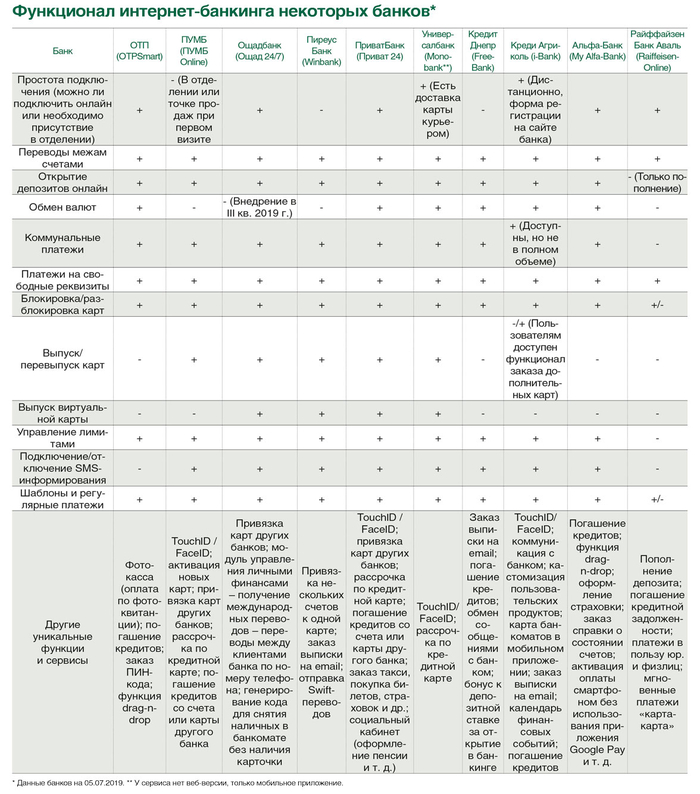

Быстрая и простая процедура регистрации в системе интернет-банкинга однозначно является весомым преимуществом. Например, в Ощадбанке и во многих других зарегистрироваться в системе интернет-банкинга можно онлайн по номеру карты, с помощью банкомата или платежного терминала банка. У большинства банков плата за подключение и абонентское обслуживание в системе интернет-банкинга отсутствует – так банкиры стимулируют отказ клиентов от посещений отделений и трату рабочего времени операционистов.

Но подключение к интернет-банкингу означает, что у клиента уже есть платежная карта либо текущий счет в данном банке. И еще для использования интернет-банкинга сначала должна быть подключена услуга SMS-информирования по карте, которая обычно стоит денег (5–10 грн. в месяц).

Регистрация в интернет-банкинге может происходить автоматически при первичной верификации в банке. Например, ПУМБ, Пиреус Банк и Банк Кредит Днепр подключают своих клиентов к онлайн-банкингу при первичном визите в отделение. После этого клиенту достаточно скачать и установить банковское приложение из GoogleРlay/AppStore или перейти на веб-версию по ссылке на сайте банка. Клиент проходит простую процедуру активации учетной записи, и затем ему доступен весь спектр сервисов и услуг.

Читай также: Интернет-миграция: Что нового предлагают банки в марте-2019

У большинства банков при открытии карты или текущего счета нужно присутствовать в отделении. Хотя некоторые готовы отправить карту курьером и провести регистрацию в удаленном режиме (таких, впрочем, единицы). Правда, идентификация в рамках процедур “Знай своего клиента“ (KYC, Know Your consumer) все же потребуется, например, могут потребовать сфотографировать свой паспорт и идентификационный код и отправить фото через приложение или e-mail, которые указаны в качестве каналов для связи с банком.

Если карта все же оформляется в отделении, лучше сразу уточнить у сотрудника банка: можно ли подключиться к интернет-банкингу онлайн позже, или нужно это сделать прямо сейчас. Поскольку не всегда клиенту предлагают это сделать при посещении отделения.

- Пользование подано

Конечно же, все мы очень ценим в интернет-банкинге понятный и интуитивный интерфейс и обилие функций.

“Функционально многие системы интернет-банкинга предоставляют один и тот же набор опций: переводы, просмотр информации, открытие/закрытие счетов и карт, дополнительные сервисы. Но то, как именно эти функции преподносятся клиенту, играет очень большую роль“, – отмечают в Пиреус Банке.

Поэтому банки предлагают клиентам некоторые настройки, которые сделают работу в интернет-банкинге более удобной. Например, в Радабанке доступна настройка виджетов главной страницы со статистикой операций, курсами валют, остатками на счетах. А Креди Агриколь Банк разрешает кастомизацию пользовательских продуктов, то есть настройку под свои предпочтения: выбор основного продукта, пользовательские названия продуктов или изменение имиджей продуктов и карт.

Для входа в веб-приложение обычно используется логин, пароль и одноразовый код доступа из SMS-сообщения. А вход в мобильное приложение может быть реализован несколькими способами. Например, помимо стандартных паролей или входа с помощью пин-кода, в ПриватБанке, ПУМБе, Креди Агриколь Банке, Радабанке, monobank и других реализована функция входа с помощью биометрической аутентификации: отпечатка пальца или FaceID (если эти функции есть в смартфоне пользователя).

При работе с онлайн-приложениями нужно быть внимательными и заботиться о безопасности. Учитывая продвинутость банковских систем защиты, злоумышленникам довольно сложно взломать системы банка, поэтому они нацелены на выманивание данных у самого клиента методами так называемой социальной инженерии.

“Главное правило для клиента – никому не сообщать свой пароль, PIN-код карты и любые коды из SMS-сообщений, особенно если клиенту присылают сообщения, либо идут звонки якобы от банка с просьбой назвать такую информацию“, – напоминают в Пиреус Банке.

Также не стоит доверять финансовый телефон незнакомцам или малознакомым людям. А в случае его пропажи, обязательно и быстро нужно заблокировать привязанные к нему карты.

- Переводы и сервисы

Банкиры выделяют традиционный набор онлайн-сервисов, который является ключевым в системах сегодня. Это – переводы денежных средств, различные платежи, управление депозитными вкладами и кредитными договорами, управление собственными счетами и платежными картами, различные настройки безопасности и лимитов, а также функции блокирования/разблокирования карт.

Центральное звено любого интернет-банкинга – это переводы (на собственные счета и счета других клиентов банка, на счета, открытые в других банках, переводы с карты на карту) и пополнение мобильного телефона. Эти функции реализованы в каждом работающем онлайн-банкинге.

“Объективно, это – самые востребованные опции, остальные сервисы отстают со значительным разрывом. Соответственно, функционал интернет-банкинга должен позволять быстро и легко выполнить эти транзакции“, – рассказывает Михаил Сергиенко, директор департамента “Информационный сервисный центр“ ПУМБа.

Сейчас банки повально внедряют опцию перетаскивания (draganddrop), которая позволяет делать перевод между своими счетами, просто перетягивая один счет на другой.

Не менее популярна функция платежей: в пользу физических и юридических лиц, бюджетных организаций, коммунальные платежи. При этом опцию по оплате коммунальных услуг предлагают далеко не все банки даже из Топ-20 (например, она отсутствует у Райффайзен Банк Аваль). А на сайте Кредобанка она реализована через сайт EasyPay, откуда система интернет-банкинга отправляет к оплате, а после – возвращает на свою страницу для подтверждения оплаты. Хотя более логично осуществлять оплату в одном месте, не переходя от сервиса к сервису.

Для усовершенствования функции платежей и переводов многие банки добавили в свои системы возможность создания шаблонов и добавления карт других банков. И если шаблоны реализованы сейчас практически у всех, то добавление чужих карт активно стали внедрять только с начала 2019 года. Например, в 2019 году Ощадбанк реализовал возможность привязки к Ощад 24/7 карт любого украинского банка. Таким образом, клиенты, которые имеют карточные счета в других банках Украины, могут сохранять и использовать все свои карты в одном мобильном приложении. Такую функцию сейчас также использует ПриватБанк, ПУМБ, Пиреус Банк и другие. Еще один удобный сервис для оплаты – услуга “фотокассы“, когда клиент может просто сфотографировать квитанцию или реквизиты и отправить их в банк, а банк самостоятельно создаст платеж. Такая опция доступна в ОТП Банке.

Читай также: Что предлагают малому и среднему бизнесу банки, какова цена расчетно-кассовых услуг в июне-2019

Банки добавляют в дистанционные каналы возможность открытия или пополнения депозитов, оформление кредитов или рассрочек, блокирование или разблокирование карт, а также множество других дополнительных сервисов. Например, ПриватБанк, Ощадбанк, Альфа-Банк, ПУМБ и Креди Агриколь Банк позволяют клиентам самостоятельно управлять геолимитом во время путешествий за границу, чтобы банк не блокировал проходящие в другой стране транзакции.

Еще одно направление в онлайн-банкинге – это предложения небанковских услуг – оформление страховок, билетов, пенсии (социальный кабинет в ПриватБанке), сервисы формирования справки для заполнения электронных деклараций (доступно в Ощадбанке), покупка ценных бумаг, разнообразных товаров, услуг и так далее.

Впрочем, по мнению самих банкиров, здесь главное – не переборщить. Ведь перенасыщение системы дополнительными услугами может привести к тому, что клиент просто потеряется в нем, и пользоваться онлайн-банкингом будет крайне неудобно.

- Новации, бонусы, кэшбэки

В 2019 году банки стали массово внедрять модули управления личными финансами – PFM (personal finance management), как в мобильном приложении, так и в веб-банкинге. Такую услугу в последнее время запустили Ощадбанк и Креди Агриколь Банк. У последнего эта опция в виде календаря с напоминаниями, кроме того, в мобильном приложении есть карта банкоматов.

Благодаря либерализации законодательства с февраля 2019 года у банковских клиентов появилась возможность покупать и продавать инвалюту через онлайн-банкинг.

“Обмен валют – это сервис, вызывающий наибольший интерес у клиентов. Он позволяет проводить онлайн операции продажи и покупки иностранной валюты и конвертации из иностранной валюты в иностранную валюту за счет средств клиента (в том числе кредитных)“, – рассказывает Татьяна Дегтярева из Радабанка.

Онлайн-обмен валют предлагают уже больше десяти крупных и мелких банков: ПриватБанк, Универсалбанк (monobank), УкрСиббанк, Альфа-Банк, ОТП Банк, А-Банк, Банк Кредит Днепр, Альтбанк, Таскомбанк, Креди Агриколь Банк, банк “Конкорд“ и Радабанк. А в Ощадбанке обещают, что эта функция станет у них доступна в третьем квартале 2019 года.

“Благодаря запущенному в мае 2019 года сервису, клиенты покупают и продают евро и доллары без комиссии в режиме онлайн в несколько кликов с моментальным зачислением средств на счет клиента в соответствующей валюте“, – говорит Андрей Коробка из Банка Кредит Днепр.

Для осуществления операции обмена необходимо иметь два счета: в гривне и валюте (для покупки/продажи) или в долларах и евро (для конвертации валюты). Если у клиента банка нет второго необходимого валютного счета, то многие банки позволяют за несколько минут заключить договор в электронной форме и открыть виртуальную карту онлайн.

“Виртуализация карт/счетов позволяет оперативно предоставлять больший спектр банковских услуг клиентам, улучшая безопасность платежей, и исключает необходимость физического присутствия клиента в отделении, тем самым делая финансовое обслуживание более удобным и экономным“, – комментируют в пресс-службе Ощадбанка.

В целях безопасности банкиры рекомендуют использовать виртуальную карту для оплаты в сети Интернет (вне интернет-банкинга). Что касается комиссии, то большинство банков декларируют нулевую комиссию за обмен или конвертацию онлайн, но иногда услугу тарифицируют, как перевод на собственный счет.

- Почем это все

Тарифы на онлайн-услуги постепенно снижаются, а в некоторых случаях услуги входят в “пакет“ – то есть оплачиваются клиентом в годовой плате за карту.

Многие банки наполнили свои приложения различными “поощрительными“ опциями. Это может быть повышенный процент на остаток по счету, оформление услуг по контролю счета или SMS-информированию без комиссий, бонусные программы вознаграждений для активизации безналичных расчетов (кэшбэк). Нередко пополнение карты и переводы собственных средств на другие карты или счета по Украине и при оплате коммунальных услуг идут без комиссий. Правда, комиссии за обналичивание или перевод кредитных средств практически у всех весьма высоки – чуть ли не до 4–5% переводимой или обналичиваемой суммы.

Но так или иначе, сейчас проводить все операции онлайн через ноутбук или смартфон практически у всех банков значительно дешевле, чем через кассу, а то и вовсе без дополнительной оплаты.

Читай также: Где лучше брать кредит, и в каком случае он может быть выгодным решением?

- Помощники-боты

Чтобы разгрузить свой персонал, банки активно развивают и предлагают нам альтернативные каналы поддержки – чат-боты, работающие в мессенджерах Facebook, Viber и Telegram, а также на сайте самого банка. Чат-бот умеет отвечать на часто задаваемые вопросы, распознает тему вопроса, а потом по заданной базе данных формирует ответы. Фактически чат-бот имитирует действия операциониста при помощи искусственного интеллекта, что превращает его в виртуального собеседника.

“Использование искусственного интеллекта – очень перспективное направление. Боты могут значительно сократить нагрузку на операторов колл-центров и облегчить клиентам доступ к информации, быстро дать коммуникацию пользователю в режиме 24/7“, – объясняет Татьяна Дегтярева из Радабанка.

“Использование чат-ботов позволяет банку расширить каналы коммуникации с клиентами. Среди самых популярных услуг чат-ботов: проверка баланса карточного счета и счета мобильных сбережений; снятие лимитов, блокировка и активация карты, уточнение статуса карты, последней транзакции и доставки карты, статус денежного перевода“, – говорят в Ощадбанке.

Но перепиской возможности чат-ботов не ограничиваются: уже есть и разговорные боты, способные разбирать речь человека.

“Такие чат-боты в значительной мере могут заменить работу сотрудников колл-центра. Разговорные боты станут основным трендом на ближайшие лет пять в процессах автоматизации поддержки диалога между клиентом и провайдером услуг“, – считает Татьяна Дегтярева.

К сожалению, все банки переоценили способности чат-ботов. Качество этих помощников постепенно повышается, но они все равно остаются далеки от идеала. Чат-боты, даже самые продвинутые, не всегда адекватно распознают суть запроса от клиента. Они не способны ответить на вопрос, который не вполне укладывается в стандартный набор, упакованный в базу данных.

В конце концов, чат-боты бесполезны при разрешении конфликтных и нестандартных ситуаций. Казалось бы, достаточно банку при программировании чат-бота все эти обстоятельства учесть, и в случае нестандартных ситуаций или неадекватных реакций программы отправлять на помощь живого операциониста? Да, конечно! Но нет. Банки жестко экономят на персонале и неохотно отправляют живого сотрудника на помощь роботу-боту. Ну а клиентам приходится не раз и не два проходить общение с чат-ботом, чтобы добиться адекватной реакции банка на его запрос. Выход? Ну, наверное, запрашивать у банка карты классом повыше – такие, для которых даже персональный менеджер доступен, например.

Читай также: Макар Пасенюк и Константин Стеценко раскрыли венчурную стратегию IC

- Чего ждать дальше

Сейчас банки сконцентрированы на расширении операционных возможностей онлайн-банкинга и на интеграции в него новых видов услуг. Все опрошенные банки заявили, что внимательно прислушиваются к клиентам, изучают полученную от них информацию, чтобы на ее основе разрабатывать и предлагать все новые и новые сервисы. Также банки начали внедрение расчетов, использующих формат счета IBAN – НБУ наконец-то сделал его наличие обязательным.

“Мы работаем над внедрением валютообмена в текущую систему, а также над переводом счетов в формат IBAN“, – сообщили в Пиреус Банке.

В Радабанке в разработке возможность подачи заявки на овердрафт, работа с сейфами и удаленная идентификация клиента.

“В фокусе – продолжение заданного клиентами тренда “посещение отделения по ключевым финансовым событиям“. Это – возможность как дистанционного открытия банковских продуктов, так и выполнение обязательных норм законодательства. Например, обязательная актуализация клиентских данных может быть перенесена в онлайн“, – отметила Татяна Шаповал о планах развития онлайн-банкинга Креди Агриколь Банка.

Напомним, как быть с риском ускорения девальвации во второй половине 2019 года.

Читайте Деньги.ua в Telegram и Facebook

Смотри также - Оплата счетов онлайн и банк без отделений: как развивается украинский интернет-банкинг