Банки предлагают дебетные и кредитные карты, а вместе с картой – возможность вернуть часть потраченного в течение месяца. Какие кешбэки сегодня доступны по картам, и в чем их особенность?

Об этом сообщают Деньги.

Оформить платежную карту сегодня – проще простого: паспорт, справка о присвоении ИНН, подписание договора, большего и не нужно. Некоторые банки уже предлагают дистанционное оформление платежных карт, другие готовы предложить оформление дополнительных карт свои клиентов в системе интернет-банкинга или в мобильном приложении. Чтобы привлечь внимание клиентов, мало предложить невысокие комиссии на снятие наличных или низкую абоплату. Клиентам интересны бонусные и кешбэк- программы, благодаря которым будет идти возврат потраченных средств, либо же накопленные баллы будут идти на оплату новых покупок.

"Сегодня кешбэк – это сервис, который должен быть в банковском продукте. Клиентам интересно получать возврат в виде живых денег, а вот мифические бонусы/баллы/подарки в меньшей мере стимулируют людей пользоваться картой. Большинство программ лояльности у банков реализованы в офлайн-режиме. Клиент видит начисленные и выплаченные бонусы в конце месяца. И совсем немного банков предлагают онлайн-сервис по начислению и выплате кешбэка. Поэтому рынок в 2020 году будет идти в сторону онлайн-начисления кешбэка для клиента, так как данная функция способствует реальной оценке выгоды, которую он получает в момент покупки", – уверен Андрей Прусов, заместитель председателя правления Форвард Банка.

В мае 2020-го примерно полтора десятка крупных и средних банков предлагали кешбэк по своим картам, в частности, Райффайзен Банк Аваль, Укргазбанк, Альфа-Банк, Таскомбанк, ОТП Банк, Универсал Банк, Идея Банк, Форвард Банк, МТБ Банк.

В период карантина большинство банков не меняли условия кешбэк-программ. Однако некоторые убрали из программ так называемые неактуальные продукты – например, возврат при покупке авиабилетов или билетов в кино (театр).

Другие же ввели повышенный кешбэк на покупки онлайн и на покупки в продуктовых сетях. В Альфа-Банке в марте-апреле действовала акция – начисление 10% кешбэка при покупке продуктов в супермаркетах, за доставку еды, оплату игровых и онлайн-киносервисов (максимальная сумма кешбэка – 2 тыс. грн.). В Форвард Банке до 31 мая в программе кешбэка по карте КоКо Card при онлайн-оплате за ресторанную еду кешбэк – 4–7%, а при оплате онлайн-обучения, киносервисов – 5–10%.

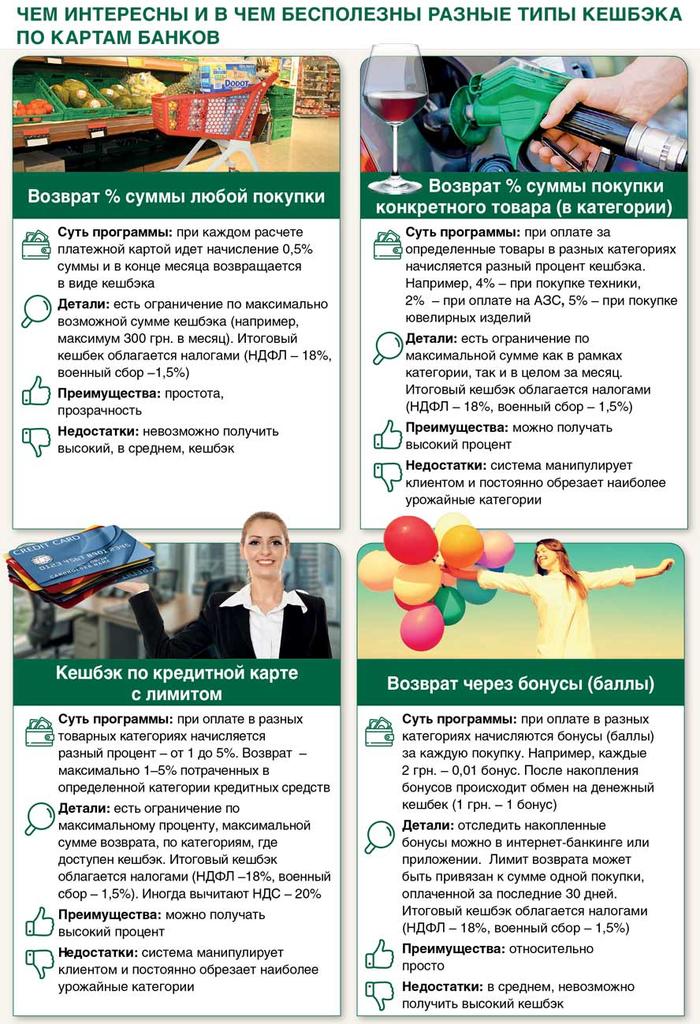

В чем фишка кешбэк-программ, и на что стоит обратить внимание владельцу карты с кешбэком? Причем, как при выборе банка для того, чтобы карту открыть, так и при использовании уже имеющейся карты.

Деньги – на карту

В каждом банке есть своя кешбэк-программа, и даже по каждой карте могут быть совершенно разные условия кешбэка – где-то банк будет использовать вариант возврата процента от потраченного в течение месяца, а где-то систему баллов (бонусов). В ОТП Банке есть ряд карт, по которым действует программа лояльности и начисление кешбэка. "Абсолютно по всем картам клиент самостоятельно может посчитать свою выгоду и оценить скорость накопления на желаемое. Есть несколько программ лояльности по карточным продуктам, и по каждому из них условия разные. Количество бонусов/баллов всегда можно проверить благодаря интернет-банкингу OTP Smart в режиме онлайн. Начисление же происходит при проведении любой торговой операции, а клиент сам принимает решение, когда обменять накопленные бонусы/баллы на то или иное предложение", – рассказала Виктория Сохина, начальник отдела развития партнерских программ ОТП Банка.

Стандартный денежный кешбэк – это процент суммы операции (при расчете картой), который будет в конце месяца зачислен на карту. Такой процент может составлять 1–2% или 3–5%. В некоторых банках есть категории, в рамках которых процент возврата достигает 20%. Например, к 8 марта некоторые банки предлагали кешбэк за оплату при покупке цветов в размере 20%. Обычно возврат доступен только для операций оплаты – в точках услуг, магазинах, в интернет-магазинах и интернет-сервисах. То есть не будет идти кешбэк при таких транзакциях, как перевод средств, получение наличных, оплата мобильной связи и коммунальных услуг. А вот если идет оплата картой на автозаправке, в продуктовом магазине или магазине техники, при покупке билетов на интернет-сервисе, тогда кешбэк начисляется.

А вот размер кешбэка часто привязан к определенным категориям товаров. Например, 1% – кешбэк при покупке продуктов, 2% – при тратах на АЗС, 3% – оплата за культурные мероприятия (кино и театр), 4% – в случае приобретения ювелирных изделий. В программах банков, которые предлагают денежный кешбэк (возврат процента потраченного), обычно есть несколько категорий, например, путешествия, медицина, красота, продукты, техника, канцтовары и другие. Иногда размер кешбэка зависит от того, кредитные средства использует картовладелец или же свои собственные. В таком случае более высокий процент будет для трат по кредитке. Например, 1% – это кешбэк для собственных денег и 3% – для кредитных.

Банк может постоянно менять процент для разных категорий (каждый месяц), но многие карты предполагают одинаковые неизменные условия – например, только 3% при оплате на АЗС, и больше никакого кешбэка. Или же постоянный 1% оплаты любых покупок в течение месяца. Кешбэк-программа по карте "Домовичок" Укргазбанка предполагает возврат в зависимости от конкретного магазина (ресторана). Согласно условиям программы KeyCard (у программы есть отдельный сайт), в каждом магазине-партнере установлен процент кешбэка (в банке его называют манибек). Например, в книжном магазине – 2,5%, в ювелирном магазине – 5%, в ресторане – 4%–10%. И такой возврат поступает, в конечном счете, на карту клиента. Но только в случае оплаты картой в учреждениях, перечисленных на сайте программы.

И все же не стоит рассчитывать, что банк вернет действительно 1 или 3% всей потраченной суммы. Потому что, кроме процента кешбэка, в условиях кешбэк-программы обязательно есть денежный лимит. Обычно это 300 или 500 грн., реже – 1 тыс. грн. Только такая сумма может быть возвращена на карту клиента по итогам месяца.

"Сумма вознаграждения, которую может получить участник, лимитируется организатором, но не может быть меньше 1 (одна) гривна и больше 777 (семьсот семьдесят семь) гривен в месяц (с учетом налога на доходы физических лиц и военного сбора). Вознаграждение в размере, превышающем максимальную сумму, не выплачивается на карточный счет, то есть участник может получить максимально 622 гривны в месяц (с учетом налога на доходы физических лиц и военного сбора)", – говорится в условиях одной из кешбэк-программ Таскомбанка.

Ограничений по сумме обычно нет в бонусных программах (о них – далее). А вот там, где на карту идут живые деньги, лимит установлен. Стоит также помнить, что из итоговой суммы кешбэка будет вычтен налог на доходы физлиц и военный сбор (18% и 1,5%). То есть, если кешбэк за месяц составил 400 грн., то на карту клиента в конце месяца будет перечислено 322 грн. "Выплата кешбэка происходит раз в месяц. В мобильном приложении или интернет-банке клиент всегда может увидеть сумму. Максимальная сумма, которую клиент может получить за месяц, составляет 1 тыс. грн. по кредитным картам и 300 грн. – по дебетовым", – рассказал Андрей Прусов, заместитель председателя правления Форвард Банка.

Бонусы, баллы, акции

Кроме денежного кешбэка, по некоторым картам банки предлагают бонусный. В таком случае за каждую покупку картовладелец получает начисленные баллы (бонусы), которые потом используются в виде скидки при оплате за определенные товары или в торговых точках партнеров банка. Например, такая бонусная программа есть у ПриватБанка ("Бонус Плюс"). Картовледелец рассчитывается картой в сетях партнеров, у него накапливается количество бонусов, которыми затем можно оплатить покупку снова-таки в сети партнеров банка (с отдельного бонусного счета). Количество начисленных бонусов зависит от конкретного магазина (ресторана, кинотеатра, фитнес-центра): где-то это – 5%, а где-то – и 10% или даже 20% суммы покупки.

В ОТП Банке – несколько иная система. Согласно условиям программы Mastercard World Black Edition, владельцу карты начисляется один балл в рамках программы MasterCard Rewards за каждые потраченные 10 гривен. А по программе карты Global Auto Card начисляется один балл в программе вознаграждения MasterCard Rewards за каждые потраченные 10 гривен, а также в три раза больше баллов за операции в сети АЗС.

Карты Кредобанка также участвуют в бонусной программе вознаграждений Mastercard, которая предусматривает начисление бонусных баллов за расчеты картой. "Накопленные баллы можно обменять на подарки из каталога вознаграждений или же получить возмещение любой транзакции картой (расчет в торговой сети либо сети Интернет, кроме переводов) при помощи функции "Оплата баллами", – отметили в пресс-службе Кредобанка. За каждые 12 гривен расчета картой начисляется один бонусный балл. Баллы можно потратить на подарки программы, при оплате баллами одна гривна равна 12,5 балла. "В онлайн-банке доступен просмотр статуса начисленных баллов, в кабинете программы – возможность заказа подарков и функции "Оплата баллами". Кабинет программы показывает сумму в гривне, доступную к возмещению за баллы", – рассказали в Кредобанке.

Карты Райффайзен Банка Аваль участвуют в программе Fishka. В рамках программы при каждой транзакции в определенных точках сферы услуг, на АЗС и в магазинах клиенту начисляются баллы. После накопления баллов можно зайти на страницу программы в раздел "Вознаграждения" и выбрать товар, который можно будет оплатить накопленными баллами.

И некоторые условия

Выбор карты с определенной программой кешбэка зависит от потребительского поведения. Ведь то, что удобно и выгодно одному картовладельцу, другому совершенно не подойдет. Прежде всего, необходимо выяснить, в каких сетях и точках идет наибольшее количество трат ежемесячно. "У меня чаще всего оплата картой идет в супермаркетах и на автозаправках. А поскольку у меня две платежные карты, то одной я рассчитываюсь за продукты, и идет кешбэк 1%, а другой оплачиваю покупку топлива – и получаю 3% возврата", – рассказала киевлянка Елена Романенко.

Некоторым картовладельцам нравятся бонусные программы, которые позволяют купить нужные вещи или оплатить ресторанный ланч накопленными бонусами. Впрочем, бонусная система все же для тех, кому нравится "депозитная стратегия", а именно – считать баллы, заглядывать регулярно в приложение, чтобы увидеть накопления, продумывать будущие покупки с тем, чтобы получить больше баллов, а затем выгодно их потратить. Для тех же, кто не готов к таким действиям, удобнее всего использование обычного денежного кешбэка. Так или иначе, выбирать лучше изначально не просто кешбэк-программу, но карточный продукт в надежном банке, оценив все преимущества конкретной карты, в том числе удобство и выгодность кешбэк-предложения.

Наталия Богута

Читайте Деньги.ua в Telegram и Facebook