Страховой рынок окончательно перекочевал под надзор Национального банка. Но на клиентов страховых компаний это событие особо не повлияло. Хотя НБУ грозится всерьез взяться за дисциплину страховщиков.

Регуляторные возможности Нацбанка пока ограничены. Во-первых, нужно окончательно подтянуть нормативно-правовую базу, которая позволит легче и быстрее наказывать нарушителей. Во-вторых, многое зависит еще и от парламента, который уже несколько месяцев жует проект закона о страховании и никак не может принять его во втором чтении. А ведь это – ключевой закон, который установит новые правила игры на страховом рынке и окончательно развяжет руки НБУ в вопросах, касающихся капитализации, платежеспособности и лицензирования страховых компаний.

Тем не менее, ряды страховщиков постепенно редеют. За 1-е полугодие 2021 года Нацбанк указал на дверь почти трем десяткам страховых компаний. В основном это – пустышки, которые не вели деятельность или прекратили работу по собственному желанию.

«Почти 90% компаний, покинувших рынок, добровольно сдали лицензии. Для них ведение деятельности стало экономически нецелесообразным, так как требования по капиталу в разы превышало не только их обязательства, но и даже годовой оборот», – рассказывает Вячеслав Черняховский, генеральный директор ассоциации «Страховой бизнес».

Кроме того, Нацбанк все-таки обязал страховщиков раскрыть структуру собственности. Это то, что не удавалось сделать Национальной комиссии по регулированию рынков финансовых услуг долгие годы.

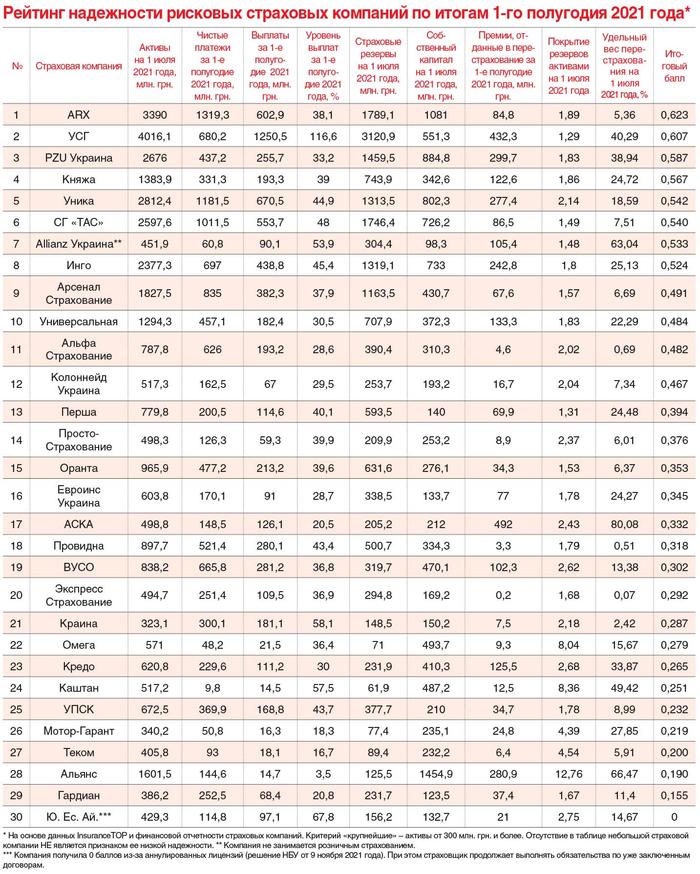

Но у клиентов страховых компаний все равно нет четкого понимания, как выбрать надежного страховщика. Именно в помощь потребителям «Деньги» и составили очередной страховой рейтинг. На этот раз – за первое полугодие 2021 года.

Страховой рынок Украины - что происходило в 2021 году

В действительности анализировать работу страховых компаний всего лишь за полугодие не совсем корректно, так как самый драйв на страховом рынке – это третий и четвертый кварталы. Следовательно, лучше проводить оценку за календарный год или хотя бы за 9 месяцев. Но поскольку страховые компании всегда опаздывают с подачей отчетности на несколько месяцев, даже за полугодие можно получить плюс-минус объективную картину того, чем живут страховщики и в каком состоянии они находятся.

Срез рынка за первое полугодие 2021 года показывает, что все довольно оптимистично (здесь и далее – данные НБУ). Балансовые активы страховых компаний за этот период выросли на 0,4%. И это при том, что НБУ, напомним, вывел с рынка 28 страховщиков. На 1 июля 2021 года в Украине было зарегистрировано 200 страховых компаний. Это – 181 рисковая компания и 19 компаний по страхованию жизни.

Валовые страховые платежи, аккумулированные страховщиками, по итогам первогого полугодия составили 24,8 млрд. грн. В итоге, объем платежей по сравнению с первым полугодием 2020 года вырос почти на 18%. При этом платежи от клиентов физических лиц достигли 13 млрд. грн., что составляет 52% всех привлеченных платежей.

Объем страховых выплат тоже подрос. По итогам января–июня 2021 года страховщики компенсировали клиентам 8,6 млрд. грн., что на 25% больше, чем годом ранее. Доля выплат физлицам в этой сумме – около 50%. Почему растут выплаты? Увеличивается средняя сумма убытка по ключевым видам страхования – КАСКО, автогражданке, ДМС. Вслед за ростом стоимости ремонта, запчастей и удорожанием медицинских услуг.

Влияет на ситуацию с выплатами и уход страховщиков с рынка. Ведь НБУ выводит не только компании, которые фактически деятельность не ведут, но и успешно работавшие. Правда, с оговоркой, что они кормили преимущественно свой менеджмент и собственников, собирая платежи и практически ничего не выплачивая страхователями. Само собой, что клиенты таких компаний перекочевывают к «здоровым» страховщикам, что отражается на статистике.

Объем сформированных страховых резервов на 1 июля 2021 года составил 35 млрд. грн. Это на 23% больше, чем по состоянию на 1 июля 2020 года. Свои резервы рисковые страховщики хранят, в основном, в ОВГЗ, на банковских депозитах и в недвижимости. Все это довольно надежные инструменты и активы. Так что за платежеспособность большей части рынка в целом можно особо не переживать.

Рейтинг надежности страховых компаний Украины 2021 - как мы считали

Переход страхового рынка под надзор Национального банка ощутимо изменил ситуацию с раскрытием информации. Если раньше многие страховые компании попросту игнорировали публикацию данных о своей деятельности, то теперь, не желая конфликтовать с регулятором, страховщики исправно подают в Нацбанк всю необходимую информацию. Хотя, конечно, до вышколенности банков им еще далеко. Отчетность о работе страховых компаний все равно появляется с задержкой где-то в 3–4 месяца.

Самые добросовестные – лидеры страхового рынка, которые регулярно обнародуют финансовую отчетность на своих собственных сайтах, и не скрывают даже провалы. А вот компании поменьше, второй эшелон, не отличаются особой дисциплиной. У многих страховщиков самые свежие опубликованные данные – это в лучшем случае 2020 год.

Если же учесть, что общее число зарегистрированных компаний, которые специализируются на рисковом страховании (лайф – совсем другая история), более 180, шансы собрать данные со всего рынка почти нулевые. Да это и не нужно, так как многие из этих компаний существуют исключительно на бумаге.

Поэтому мы при формировании выборки для рейтинга ориентировались на классическую часть рынка, которая ведет очень активную реальную деятельность, имеет сеть отделений для обслуживания клиентов. По словам руководителей опрошенных «Деньгами» страховщиков, таких компаний в Украине по-прежнему около 50.

Мы сделали отсечение по объему активов, и условным порогом выбрали цифру в 300 млн. грн. За счет этого мы смогли отфильтровать системообразующие компании, общая сумма активов которых превышает 70% активов всего страхового рынка (речь о рисковом сегменте страхования). Дополнительным фильтром стало исключение компаний, которые специализируются сугубо на узком сегменте страхования (скажем, на авиастраховании), и компаний, чья деятельность вызывает вопросы (уровень выплат близится к нулю, или доля перестрахования приближается к 100%). В итоге, в списке осталось 30 компаний. К слову: если какая-то из компаний пожелает, чтобы ее включили в следующий рейтинг, для этого достаточно отправить на редакционный е-мейл (см. выходные данные журнала) письмо с соответствующим запросом и веб-адресом, по которому можно обнаружить ее самую свежую отчетность.

Для оценки надежности страховщиков выбрано восемь коэффициентов, которые рассчитаны на основе публичных данных, обнародованных страховщиками в открытых источниках и на своих сайтах.

Это – коэффициент покрытия резервов собственным капиталом, он показывает независимость страховой компании от привлеченных ресурсов и уровень выплат, который отражает платежную дисциплину страховой компании. Еще один важный индикатор – соотношение объема исходящего перестрахования и общей суммы полученных страховых платежей. Ни один страховщик не может держать на своих плечах все риски, потому что в случае большого объема убытков может разориться и самая надежная компания. В то же время, если на перестрахование уходит 50–60% и больше платежей, это может быть признаком выведения денег из компании. В связи с этим мы снимали баллы как тем страховщикам, которые почти не перестраховывают риски, так и тем, у которых доля перестрахования неоправданно высока.

Коэффициент покрытия резервов инвестиционными активами и денежными средствами показывает, как компания обеспечена ликвидными ресурсами, которые она может тратить на решение финансовых сложностей. Коэффициент достаточности резервов позволяет понять, насколько резервы соответствуют обязательствам, которые принял на себя страховщик.

Оценивали мы и темпы роста премий. Баллы получали те компании, которые смогли даже в условиях падающего рынка наращивать платежи. Не остались без внимания и владельцы страховщиков. Многие участники страхового рынка предпочитают скрывать структуру собственности, что создает дополнительные риски для их клиентов. Так что если у компании понятные акционеры, иностранные в том числе, у них есть преимущества перед имеющими организационные формы вроде ООО и ОДО. И хотя данные о владельцах страховщиков уже есть на сайте НБУ, мы же понимаем, что многие компании обнародовали их из-под палки, а не добровольно. И потребители страховых услуг, не особо искушенные в поиске информации, эти данные вряд ли найдут.

Также мы оставили за собой право присваивать штрафные баллы компаниям, у которых есть существенные пробелы по тем или иным показателям. Например, крайней низкий уровень выплат или недостаточный объем резервов. Ведь если страховщик систематически не вытягивает нормативы, то это может оказаться сигналом о будущих проблемах. Тем более, что такие прецеденты уже были.

Рейтинг надежных страховых компаний в Украине 2021 - обзор

Ранее мы писали о том, что такое лизинг простыми словами бизнесу.