Большинство банков в марте–мае кредитование не остановили и готовы поддержать бизнес-клиентов. Но не все так просто: потенциальные заемщики сильно пострадали от карантина и ухудшили показатели. А таким клиентам выдавать кредиты "мамка не велит".

Об этом сообщают Деньги.

Пандемия коронавируса COVID-19 и введение карантина в Украине стали причиной остановки деятельности тысяч малых предприятий по всей стране. Долги перед сотрудниками и контрагентами, сложности в погашении оплаты за аренду, невозможность в срок закупить товар (и быстро его реализовать) – лишь малый перечень того, с чем столкнулся малый бизнес. В таких условиях некоторые предпочли закрыть свой бизнес, другие поставили его на паузу до завершения карантина. А кредиты? Банки их предлагают. Вот только сами компании не спешат воспользоваться предложениями банкиров – спрос на заемное финансирование в марте–мае стремительно сократился по сравнению с докарантинным периодом.

"Спрос на бизнес-кредиты сильно изменился. Еще в феврале были оптимистичные ожидания от роста экономики, у многих клиентов были планы по расширению и модернизации бизнеса. В апреле практически полностью испарился спрос на долгосрочные инвестпроекты, которые требуют финансирования на 3–5 лет. При этом большой спрос на оборотный капитал, овердрафты", – отметил Константин Лежнин, заместитель председателя правления по вопросам розничного бизнеса УкрСиббанка. По его словам, условия кредитования тоже меняются. "Возобновление кредитных линий идет на срок 3–6 месяцев. Новые кредиты банк выдает только компаниям, у которых стабильный оборот и отрасль, устойчивая к карантину. Для таких клиентов цена и условия залогов остались без изменений", – отметил Константин Лежнин. Иными словами, кто в карантин продолжает зарабатывать, тому банки готовы предлагать новые кредиты. А кто остался без оборотных средств, и перспективы его туманны, тем «светят» лишь короткие кредитные программы – срочные кредиты, кредитные карты для предпринимателей, а также (по обращению клиента) – реструктуризация ранее выданного кредита. "Снижение спроса на кредитные продукты весьма заметно в некоторых отраслях. В первую очередь, это связанно со снижением общей бизнес-активности из-за COVID-19. Многие компании замерли в ожидании хоть какой-либо ясности и на фоне мрачных настроений были вынуждены заморозить инвестиционные проекты или сократить объемы закупок сырья, не видя рыночного спроса на свои товары", – говорит Александр Шелест, директор департамента корпоративного бизнеса и МСБ Креди Агриколь Банка. Какие кредитные программы все еще доступны в банках для небольшого бизнеса в мае-2020, и как меняются условия кредитов?

Овердрафт – на счет

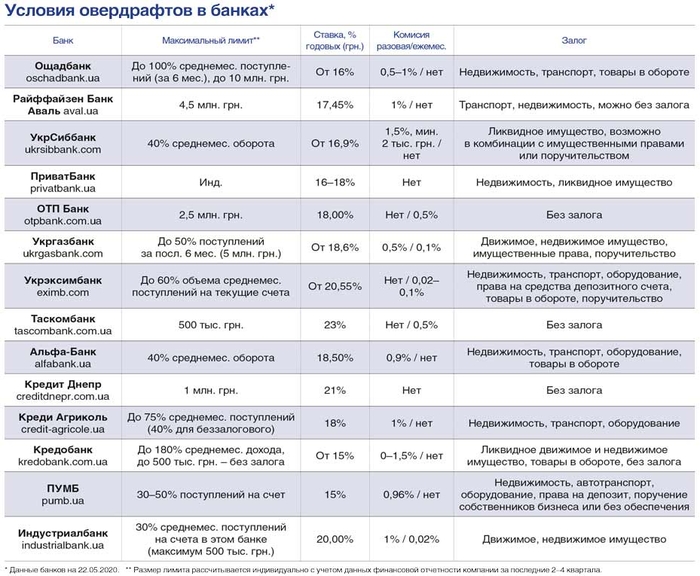

Даже в период карантина банки выдают бизнес-клиентам краткросрочные кредиты – овердрафты. Такие программы остаются в большинстве крупных и средних банков, в том числе, в Ощадбанке, Укргазбанке, ПриватБанке, УкрСиббанке, Альфа-Банке, Райффайзен Банке Аваль, Креди Агриколь Банке, Кредобанке и других.

Спрос на овердрафты в марте–мае сократился, однако компании все равно обращаются за получением такого финансирования. Некоторые перешли на овердрафты с погашением раз в месяц (вместо погашения каждые 14 дней), а другие и вовсе обращаются за кредитом с погашением каждые 60 и даже 90 дней (стандартный срок обнуления – 30 дней). "Расчеты между компаниями замедлились, что приводит к потребности закрывать возникшие кассовые разрывы – мы видим это четко в торговле непродовольственными товарами и строительными материалами. Поэтому на сегодняшний день большим спросом пользуются кредитные продукты, направленные на финансирование оборотного капитала, – казначейские кредитные линии с короткими траншами, овердрафты", – отметил начальник управления обслуживания клиентов малого и среднего бизнеса банка "Пивденный" Алексей Тугаев.

Преимущество овердрафта – быстрое оформление и возможность получить финансирование без залога. По сути, овердрафты для многих компаний остаются базовым кредитом, которым можно пользоваться для закрытия кассовых разрывов.

Минусы у такого кредитования также есть. Ведь в условиях овердрафта – автоматическое обнуление каждые 14, 30, 60 или 90 дней. И если в день погашения на счету компании не окажется средств, то банк может начать начислять пеню, а также может закрыть доступ к финансированию (и даже разорвать договор в одностороннем порядке).

В марте-апреле ставки по овердрафтному кредитованию немного снизились – на 0,5–2 п. п. Это было связано с общей тенденцией к удешевлению ресурсов, а также учетной ставкой НБУ, которая с 13 марта опустилась на 1 п. п. – до 10% годовых, а с 24 апреля – еще на 2 п. п. – до 8% годовых. Понятное дело, сигнал от НБУ означал, что кредиты могут и должны стать дешевле.

Однако в банках отметили, что снижались ставки лишь в марте. Это может быть связано с тем, что в условиях карантина мало кто готов существенно снижать депозитные ставки для населения (подробнее о депозитной политике банков в карантин – на стр.???). Кроме того, кредитный риск вырос, что также объясняет отсутствие снижения ставок. "Кредитная ставка зависит не только от цены ресурса, но и от уровня риска. После введения карантина риски возросли, поэтому и на рынке появилась тенденция незначительного повышения ставок по кредитам. Снижением учетной ставки НБУ, наоборот, остановил эту наметившуюся динамику роста, что позволило стабилизировать их на уровне докарантинных", – считает Виктор Харьковец, руководитель по микрокредитованию ПУМБа.

По овердрафтам ставки в мае-2020 стартуют с отметки 15% годовых (ПУМБ, Кредобанк), в среднем, составляют по рынку 16–20% годовых (см. таблицу "Условия овердрафтов в банках"). Это ниже на 1,5–3 п.п., чем в феврале-2020.

По-прежнему ставка зависит от нескольих факторов, среди которых – наличие залога (с залогом ставка уменьшается, без – растет), история сотрудничества компании с банком, финансовые показатели бизнеса (чем они лучше, тем выгоднее условия). И, конечно, на ставку влияет частота обнуления овердрафта. Ведь не забываем, что овердрафт – короткий заем, и банк автоматически списывает сумму задолженности с текущего счета компании каждые 7, 14, 30, 60 или 90 дней. И чем дольше период обнуления, тем выше ставка. Например, для овердрафта с погашением 7 дней ставка может быть 16% годовых, а для кредита с погашением каждые 30 дней – 18% годовых.

Овердрафт – это кредит на счет, и его сумма всегда привязана к поступлениям на текущий счет предприятия. Как и прежде, банки предлагают лимиты по овердрафтам в размере 30–60% ежемесячных поступлений на счет. Понятно, что в период карантина, если поступления уменьшаются, бизнес-клиент автоматически получает меньшую сумму кредита. Также банк, если видит существенное снижение поступлений, может и сам дополнительно снизить лимит, а если поступлений на счет и вовсе нет (выручки нет – бизнес остановился), он в праве остановить предоставление кредита.

Пополнить – для оборота

Как и овердрафты, кредиты на пополнение оборотных средств банки продолжают предлагать своим клиентам, а также новым, которые готовы предоставить в залог ликвидное имущество и доказать свою платежеспособность. "На спрос на финансирование влияет то, как бизнес себя чувствует в период карантина. Если бизнес остановился, потребности в кредите у него не будет. И наоборот, если бизнес продолжает работать, необходимость в финансировании сохраняется. Поэтому на период карантина мы наблюдаем спрос со стороны тех компаний, которые продолжают свою деятельность. Самые популярные продукты – это овердрафт и возобновляемая кредитная линия", – объяснил Виктор Харьковец.

Кредиты на пополнение оборотных средств – это реальная возможность получить финансирование для решения текущих вопросов, связанных с расчетами с контрагентами, оплатой покупки товаров и оборудования, аренды помещений. Однако в период карантина банки пристально анализируют бизнес клиента, более тщательно, чем ранее. Ведь теперь задача выяснить – если сегодня у предприятия нет средств на оплату товаров, то будут ли они у него завтра, а также в случае, если карантин растянется на месяцы? Потому кредитные линии выделяются под ликвидный залог и хорошо известным клиентам с учетом их финансового состояния в марте-апреле.

Ставки по кредитам на оборотный капитал в марте снизились на 1–4 п. п. до средних 16,5–19% годовых. Ставка назначается в индивидуальном порядке с учетом всех факторов – срока, типа залога, прогнозируемых денежных потоков на счета предприятия и др.

У большинства банков в условиях есть комисия за выдачу кредита (0,2–1%), а также ежемесячная комиссия за управление кредитом (0,01–0,2%). Кроме того, есть платеж за страхование залога (0,13–0,4% оценочной стоимости ежегодно).

Аграриям – деньги на технику

Отдельные программы банки развивают для агроклиентов, которые продолжают работать, несмотря на пандемию и объявленный в стране карантин. Тем не менее, спрос снизился на кредиты и среди агроклиентов банков, что в банках связывают с замораживанием инвестпроектов, вызванным снижением рентабельности деятельности в 2019 году из-за неблагоприятной конъюнктуры цен на сельхозпродукцию. "По оборотным кредитам аграрии перешли на заблаговременное планирование своих финансовых потребностей, и значительну сумму кредитных лимитов на оборотные нужды клиенты оформляют в ноябре–феврале", – объяснил Евгений Заиграев, исполнительный директор направления корпоративного бизнеса и МСБ Кредобанка.

В банках сегодня аграриям предлагают различное кредитование, в том числе: кредиты на пополнение оборотных средств сроком на 12–18 месяцев, кредиты на покупку сельхозтехники (или лизинг) на срок до пяти лет с собственным взносом от 10%. Продолжаются и партнерские программы банков и дилеров техники, где ставка стартует с 0,1% годовых. "Процентные ставки по стандартным банковским продуктам, в среднем, составляют от 15% годовых, а по партнерским программам могут составлять и 0% годовых. Банк готов финансировать как действующих клиентов, так и новых. Для новых клиентов условия финансирования и требования к заемщикам аналогичные, как и для действующих клиентов", – подчеркнул Евгений Заиграев.

Ставки на агрофинансирование в банках весной 2020 года снижены по сравнению с весной 2019 года на 3–4 п. п., до средних 15–17% годовых.

Получить каникулы

Из-за карантина и остановки работы многие малые и средние предприятия столкнулись со сложностями оплаты кредитов, полученных ранее. Потому банки оперативно подготовили программы кредитных каникул, реструктуризации займов. Например, в ПриватБанке сообщили, что по кредиту на расчетный счет автоматически предоставлены каникулы всем клиентам без просроченных выплаты или с просрочкой, которая появилась после 1 марта 2020 года. При этом каникулы действуют до 31 мюля 2020 года и предусматривают в случае с кредитом на расчетный счет возможность не проводить обязательное погашение кредита – срок обнуления автоматически переносится на конец июля. В рамках различных кредитных программ банки готовы переносить срок выплаты тела кредита и комиссий на 3–5 месяцев, а также рассматривают снижение ежемесячного платежа (если клиент все же может выплачивать, его работа полностью не остановлена).

"Запросов на реструктуризацию немного. В основном, они обоснованные и вызваны карантином и падением выручки. По каждому случаю мы принимаем индивидуальное взвешенное решение на основании рекомендаций НБУ. Где-то 30% запросов не имеют реальных обоснований, компания и отрасль работают стабильно. На такие запросы отвечаем отказом", – отметил Константин Лежнин из УкрСиббанка.

В решении о реструктуризации банки обязательно учитывают платежную дисциплину клиента до начала карантина – обычно те, кто регулярно пропускал выплаты, не могут претендовать на каникулы. По данным банка ПУМБ, за реструктуризацией в банк обратилось менее 10% заемщиков. "Мы предоставили нашим клиентам возможность получения кредитных каникул (перенесения платежей по телу кредита и, в некоторых случаях, по процентам в период карантина на следующие 3–6 мес.). Мы понимаем, что сейчас есть задержки в расчетах между контрагентами, поэтому отменили штрафные санкции за несвоевременные платежи по кредиту. Поддержать бизнес решили также и отменой комиссии за проведение платежей в гривне и абонплаты за POS-терминалы", – рассказал Виктор Харьковец.

А что с 5–7–9? Хотелось бы больше

Банки-партнеры по состоянию на 15 мая по итогам 100 дней действия программы "Доступные кредиты 5–7–9%" выдали 462 кредита на 283,5 млн грн., сообщается на сайте Министерства финансов во вторник.

"Наиболее подготовленными к такой государственной программе микро- и малого бизнеса оказались аграрии – 57% выданных банками-участниками программы кредитов были именно для предприятий отрасли сельского хозяйства", – говорится в сообщении.

По данным Минфина, на втором месте по объему привлеченных кредитов находятся представители сферы торговли и производства (17%), на третьем – промышленники (6%).

В региональном разрезе наиболее действенной госпрограмма оказалась в Кировоградской (9%) и Винницкой областях (9%), и немного отстали предприниматели Полтавской (7%), Черкасской (6%) и Хмельницкой (6%) областей.

В то же время, по состоянию на 15 мая банки-партнеры программы отклонили 1,241 тыс. заявок, в частности, из-за необоснованности бизнес-плана (26%), недостаточной кредитоспособности (22%) и деловой репутации (20%) заемщиков.

По информации Минфина, по состоянию на 19 мая банками-партнерами фонда являются Укргазбанк, Ощадбанк, ПриватБанк, Укрэксимбанк, банк "Львив", ПУМБ, банк "Альянс", Райффайзен банк Аваль, Таскомбанк, банк "Восток" и Кредобанк.

Отмечается, что на днях Фонд развития предпринимательства (ФРП) планирует подписать договоры о сотрудничестве практически со всеми банками, которые были согласованы его советом.

"После этого, программа будет внедряться через 17 уполномоченных банков, которые являются лидерами в кредитовании МСБ на банковском рынке Украины", – говорится в сообщении.

Как сообщалось, совет ФРП отобрал в качестве уполномоченных банков, в частности, ОТП Банк, Альфа-Банком, МИБ и Поликомбанк.

"Деньги" ранее информировали, что в рамках программы "Доступные кредиты 5–7–9%" предприниматели могут получить кредиты на развитие бизнеса сроком до пяти лет в размере до 3 млн. грн. (по всей группе связанных лиц за весь период действия программы). При этом государство компенсирует предпринимателю часть процентов по кредиту – ставки составляют от 5% до 9% годовых, в зависимости от количества создаваемых рабочих мест с возможностью ежеквартального снижения процентной ставки. Программа рассчитана на развитие малых и средних предприятий, годовой доход которых не превышает 100 млн. грн.

Кроме того, программа включает "антикризисную часть", в частности это – кредитование производителей лекарственных средств, медицинских изделий и медицинского оборудования под 3% годовых, а также рефинансирование кредитов клиентов, пострадавших из-за негативных тенденций в экономике (льготный период погашения тела кредита до конца 2020 года, компенсационная ставка до конца марта 2021 года составит 0%, все проценты за этот период будут компенсироваться государством, максимальная сумма кредита не ограничена).

Несмотря на активную поддержку со стороны правительства и возможность выделить в виде кредитов в рамках программы суммы более 30 млрд. грн., банки не особо торопятся. Причина заключается в резком ухудшении финансовых показателей предприятий МСБ в связи с кризисом, а также в остающихся неоправданно жесткими нормах оценки кредитных рисков. То есть потенциальные заемщики нуждаются сперва в ослаблении требований к их кредитоспособности и, возможно, предоставлении прямой финансовой поддержки для компенсации ущерба, нанесенного карантином.

Наталия Богута

Читайте Деньги.ua в Telegram и Facebook