Криза добре пройшлася страховимринком. Ще й "спліт" ускладнив життя страховикам. Щоправда, поки що на страхових компаніях перехід під крило нового регулятора - НБУ особливо не позначився. Але зміни не за горами. У найближчі кілька років ряди страховиків неабияк порідіють. Страхувальникам вибрати компанію буде набагато легше - страховиків поменшає, ось тільки тарифи уніфікуються. А поки Dengi.ua оцінюють роботу страховиків ірозбираються,хто з них стійкіший і міцніший.

Страховий ринок України за 2020 рік схуд на 15%. Обсяг платежів, які отримали страховики, склав 45,2 млрд грн. Порівняно з 2019 роком, недобір 8 млрд грн. Якщо з цієї суми виокремити тільки ринок ризикового страхування, то падіння буде ще більш відчутним - близько 17%. Іншими словами, обвал страхової галузі виявився раза в чотири глибшим, ніж скорочення ВВП країни.

Але це цілком передбачувано. Страхування дуже чутливо реагує на потрясіння в економіці і залежить від інших ринків: нерухомості, автомобільної галузі, банківського сектора. І якщо там падіння, то і у страховиків все валиться.

На додачу до цього, з липня 2020 року набув чинності закон № 79-ІХ "про спліт", тепер їхньою діяльністю замість Національної комісії з регулювання ринків фінансових послуг займається Нацбанк, який потроху наводить на ринку лад.

Бувало й гірше

Насправді не все так песимістично. Протягом 2020 року не збанкрутувала жодна страхова компанія, з числа тих, які роблять погоду на ринку. Це зайвий раз підтверджує, що великі страховики стежать за своїм фінансовим станом і намагаються дотримуватися нормативів.

За 2020 рік на 4% зріс обсяг платежів, які страховики отримали від клієнтів фізичних осіб (тут і далі - дані Нацбанку і Нацкомфінпослуг). Так, це можна пояснити подорожчанням страхових програм. Воно відбувається регулярно. Наприклад, у добровільному медичному страхуванні.

Але частка застрахованих, що припадає на фізосіб, дедалі більша. У 2020 році страховики отримали від населення близько 50% платежів, у 2019 році частка платежів від фізосіб була на рівні 40%, у 2018-му - 37%, у 2017-му - 36%. Тож тенденція позитивна. Попит на страхові послуги з боку пересічних громадян повільно, але зростає.

Радує і те, що за ключовими видами роздрібного (особистого) страхування немає падіння. Платежі за АвтоКАСКО за 2020 рік, порівняно з 2019 роком, зросли на 5%, за "автоцивілкою" - на 20%, за добровільним медстрахуванням - на 19%. Очікувано впали платежі за договорами "зеленої карти" - майже на 30% - у зв'язку із закриттям кордонів із більшістю країн Євросоюзу і скороченням кількості автомобілістів, які виїжджають за кордон.

Що стосується виконання страховиками своїх зобов'язань, то суми, які страхові компанії виплачують за страховими подіями, теж зростають. Обсяг виплат страхувальникам-фізособам за 2020 рік збільшився на 4,5%. Водночас рівень виплат фізособам (відношення компенсованих сум до отриманих від клієнтів платежів) перебуває на позначці близько 60%. З огляду на те, що в роздрібному сегменті превалюють автомобільні види страхування, які відрізняються високою частотою страхових випадків, такий рівень виплат цілком обґрунтований.

Ну і ще один позитивний сигнал: розмір страхових резервів, сформованих страховиками, зріс на 16%. Нагадаємо, що резерви - грошові кошти, які акумулює страхова компанія з отриманих від страхувальників платежів. Це - головне джерело ресурсів для виконання зобов'язань перед клієнтами. І що їх більше в запасі, то краще.

Нацбанк дав установку

Модель регулювання після переходу страховиків у підпорядкування від Нацкоміфінпослуг до НБУ особливо не змінилася. Нацбанк потроху підчищає ринок від зовсім мертвих компаній, карає за порушення (призупиняє, а іноді й анулює ліцензії) і готує нормативно-правову базу до масштабної реформи.

"НБУ 2020 року ухвалив стратегічний документ - "Білу книгу", де чітко розписано цілі та завдання на найближчі кілька років. Основні завдання - зробити небанківський ринок прозорим і платоспроможним, побудувати механізми захисту прав споживачів і забезпечити фінансовий моніторинг операцій у піднаглядних компаніях", - каже Андрій Перетяжко, голова правління страхової компанії ARX.

У цій "книзі" Нацбанк зазначає, що у страховиків маса проблем із платоспроможністю, при цьому клієнти жодним чином не захищені, і у них немає гарантій, що страховик виконає свої зобов'язання.

Для вирішення цих та інших проблем НБУ має намір посилити порядок видачі ліцензій страховим компаніям, посилити вимоги до структури власності, до звітності, до якості активів, резервів, до структури капіталу і рівня його достатності. Одним словом, Нацбанк піде таким самим шляхом, який він свого часу обрав для банківського ринку: займеться великою чисткою. У результаті, виживуть тільки найсильніші і забезпечені ресурсами страхові компанії.

"Я думаю, що на ринку ризикового страхування залишиться десь 50 компаній. Це дійсно ті, які працюють і займаються класичним страховим бізнесом", - вважає Сергій Авдєєв, голова правління СК "Арсенал Страхування".

Втім, у цього процесу є і зворотний бік. Норми платоспроможності та капіталізації можуть виявитися такими, що цілком стійкі, але невеликі компанії фізично не зможуть їх витримати і будуть змушені піти з ринку. Тобто майбутня реформа може поховати і страховиків, які цілком справно працюють. Як це було з деякими дрібними банками в 2014-2015 роки. Тим паче, що страховий бізнес не найвисокорентабельніший, якщо він не кептивний (придворні СК у великих фінансово-промислових групах) або не є частиною схеми агресивної податкової оптимізації, звісно. І далеко не всі власники страхових компаній погодяться доливати в них гроші з перспективою отримати низькі відсотки прибутку.

Альтернативним шляхом розвитку для невеликих гравців може стати спеціалізація і пошук вільних ніш. Страхування професійної відповідальності, продукти на стику з фінтехом тощо.

"Відбудеться чіткий поділ на універсальні, кептивні та спеціалізовані компанії, коли страховик фокусується на одній-двох галузях, наприклад, на страхуванні авіаційних або морських ризиків. А через кілька років з'являться страхові компанії з глибокою інтеграцією в міжгалузеву колаборацію. Це будуть "фінансові мегамаркети", що включають у себе банк, інвестиційну, страхову та інші компанії", - вважає Ігор Гордієнко, голова правління страхової компанії "Інго".

Майже як у Європі

"Біла книга" документ, безумовно, важливий. Але це - декларація про наміри, план дій. Для його впровадження однозначно будуть потрібні зміни в законодавчій і нормативно-правовій базі.

З того, що вже ухвалено - тимчасові ліцензійні умови для небанківських фінансових установ (постанова від 30 березня 2021 року № 27), дія яких поширюється, зокрема, і на страховиків. Серед нововведень - можливість подавати документи, необхідні для оформлення ліцензії, не тільки в паперовій, а й в електронній формі. Крім того, піднаглядові компанії подаватимуть щорічний аудиторський звіт, який складено за підсумками обов'язкового аудиту річної фінансової звітності.

Ще НБУ зобов'язав небанківські установи розкрити структуру власності. Вони повинні будуть до 17 червня подати дані про власників до НБУ та оприлюднити їх на своїх сайтах.

На черзі - новий закон "Про страхування", який замінить чинний з 1996 року документ № 85/96-ВР. Відповідний законопроєкт зареєстровано в парламенті під № 5315.

Ось головні зміни, які настають. Згідно із законопроектом, НБУ визначатиме значущих страховиків і пред'являтиме до них підвищені вимоги. Це щось схоже на системно значущі банки, які впливають на стійкість банківської системи. Мінімальний розмір статутного фонду ризикових страховиків становитиме 32 млн. грн. (зараз - еквівалент 1 млн. євро), компаній зі страхування життя - 48 млн. грн. (зараз - еквівалент 10 млн. євро).

Новий закон встановить жорсткі вимоги і до внутрішньої структури компаній, функціоналу підрозділів, кваліфікації персоналу, до системи корпоративного управління.

"Менеджмент страхових компаній і співробітники, відповідальні за ключові функції, повинні будуть відповідати кваліфікаційним умовам професійної придатності та ділової репутації. НБУ узгоджуватиме кадрові призначення керівників страхової компанії та отримає право ініціювання зміни управлінців у разі неефективного управління", - розповідає Тетяна Щучьева, директор страхової компанії "Експрес Страхування".

Закон "Про страхування" зобов'яже страховиків розкривати вичерпні відомості про умови договорів страхування, про вартість страхового продукту, про розмір комісії страхового агента. По суті, це все те, що вже діє на банківському ринку щодо кредитів і депозитних програм.

"Після ухвалення цього закону власник кожної компанії спільно з менеджментом повинен буде ухвалити для себе рішення, готовий він чи ні інвестувати додаткові кошти, щоб відповідати мінімальним вимогам законодавства, виконувати всі зобов'язання перед клієнтами і працювати відкрито", - упевнений Андрій Перетяжко.

Тарифам - свободу!

Також Нацбанк спільно з Моторним (транспортним) страховим бюро (МТСБУ) розробляють зміни до закону про страхування автоцивільної відповідальності. З хорошого: відбудеться значне збільшення лімітів відповідальності за "автоцивілкою", страховики покриватимуть збитки без урахування зносу запчастин автомобіля, і стане обов'язковим пряме врегулювання.

Планується поетапне збільшення страхових сум з 130 тис. грн. за майном і 260 тис. грн. за життя і здоров'я до 8 млн. грн. на одного потерпілого і 16 млн. - на одну страхову подію незалежно від кількості потерпілих.

На жаль, але за підвищення лімітів заплатять страхувальники, оскільки в законі буде прописано поетапний перехід до вільних тарифів з ОСЦПВ, без регулювання з боку держави. Це означає, що кожна компанія встановлюватиме вартість поліса на свій розсуд.

Довіряємо цифрам, але не тільки

Поки реформа не відбулася, єдиним достовірним джерелом інформації про діяльність страхових компаній залишаються їхні сайти. Публікує дані про ринок і Нацбанк. Але тільки консолідовані, без розбивки за компаніями.

Хоча потенційному клієнту буде достатньо і того, що оприлюднить на своїй сторінці окремо взятий страховик. "Відповідно до ліцензійних умов страхові компанії зобов'язані своєчасно розміщувати і підтримувати в актуальному стані фінансову звітність, звіт про корпоративне управління, внутрішні правила надання послуг, інформацію для споживача про режим роботи, умови і порядок діяльності компанії", - пояснює Тетяна Щуч'єва. Якщо вся ця інформація відсутня, з такою компанією зв'язуватися точно не слід.

Очевидно, що пересічному споживачеві занурюватися у фінансову звітність дуже складно. "До того ж, багато компаній спотворюють показники, які характеризують їхню діяльність. Тому реальну картину клієнт отримати все одно не зможе", - вважає Сергій Авдєєв.

Але на деякі показники все ж варто звернути увагу. Важливий індикатор для клієнтів-фізосіб - рівень виплат. У страховика, який займається роздрібним бізнесом, і особливо автострахуванням, рівень виплат не може бути меншим за 30%. Якщо компанія платить занадто мало, це може означати, що страхувальники часто стикаються з відмовою в компенсації. Надмірно високий рівень виплат, який досягає 80-90%, свідчить про те, що страховик не вміє управляти збитками, або націлений на захоплення частки ринку за рахунок низьких тарифів.

До речі, про тарифи. Коли страхові продукти занадто дешеві - це теж привід задуматися. Якщо більшість компаній пропонують КАСКО за 5-6% вартості авто, а хтось дає тариф 3-4%, чекай біди. З виплатою потім точно будуть проблеми.

При купівлі поліса ОСЦПВ варто орієнтуватися на оцінку діяльності страхових компаній, яку щоквартально проводить і розміщує МТСБУ. Бюро аналізує роботу страховиків, які займаються "автоцивілкою", і вказує, як вони врегульовують збитки, і як часто на них скаржаться клієнти.

А ще важливо не забувати про репутацію страховика. Скандали, пов'язані з власниками та керівництвом, суди, призупинення ліцензій точно не йдуть на користь ні компанії, ні її клієнтам.

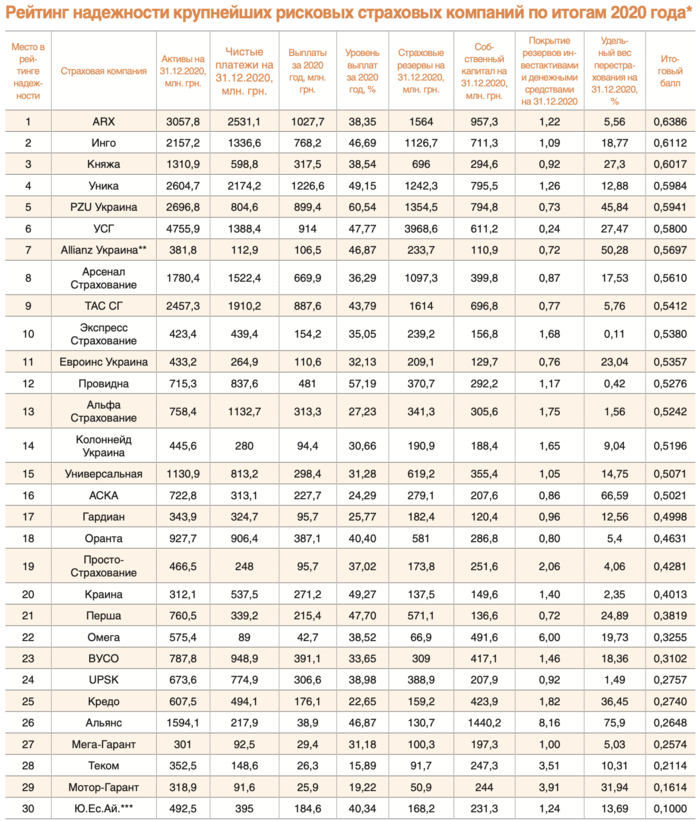

* На основі даних InsuranceTOP і фінансової звітності страхових компаній. Критерій "найбільші" - активи від 300 млн. грн. і більше. Відсутність у таблиці невеликої страхової компанії НЕ є ознакою її низької надійності.

** Компанія не займається роздрібним страхуванням.

*** Компанія отримала найнижчий бал через призупинені ліцензії (рішення НБУ від 19 квітня 2021 року).

Як ми рахували?

Страхові компанії дуже неохоче діляться даними про свою роботу. Банки в цьому сенсі більш дисципліновані: Нацбанк у буквальному сенсі видресирував їх, зобов'язавши вчасно і в повному обсязі розкривати всю інформацію.

Найсумлінніші - лідери страхового ринку, які регулярно оприлюднюють фінансову звітність на своїх сайтах і не приховують навіть провалів. А ось менші компанії, другий ешелон, не вирізняються особливою прозорістю. У багатьох страховиків найсвіжіші дані - це, в кращому разі, 2019 рік.

Якщо ж врахувати, що загальна кількість зареєстрованих компаній, які спеціалізуються на ризиковому страхуванні (лайф - зовсім інша історія), близько 200, шанси зібрати дані з усього ринку - майже "нульові". Та це й не потрібно, оскільки багато хто з цих компаній існують виключно на папері.

Тому ми при формуванні вибірки для рейтингу орієнтувалися на класичну частину ринку, яка веде реальну діяльність. За словами керівників опитаних Dengi.ua страховиків, таких компаній в Україні - близько 50.

Ми зробили відсікання за обсягом активів, і умовним порогом обрали цифру в 300 млн. грн. За рахунок цього ми змогли відфільтрувати системоутворюючі компанії, загальна сума активів яких перевищує 70% активів усього страхового ринку (йдеться про ризиковий сегмент страхування). Крім того, додатковим фільтром стало виключення компаній, які спеціалізуються суто на вузькому сегменті страхування (скажімо, на авіастрахуванні), і компаній, чия діяльність викликає питання (рівень виплат наближається до нуля, або частка перестрахування наближається до 100%). У підсумку, учасниками рейтингу стали 30 компаній.

Якщо хтось із невеликих страховиків не потрапив до таблиці рейтингу - це нічого поганого про нього загалом не говорить. У кожному конкретному випадку потрібно аналізувати його діяльність. Сподіваємося, що на початку осені ми зможемо в черговому рейтингу побачити дані і менших страховиків за підсумками першого півріччя - це дасть змогу розширити таблицю разів у півтора.

Для оцінки надійності страховиків обрано вісім коефіцієнтів, які розраховані на основі публічних даних, оприлюднених страховиками у відкритих джерелах і на своїх сайтах.

Це - коефіцієнт покриття резервів власним капіталом, який показує незалежність страхової компанії від залучених ресурсів та рівень виплат, який відображає платіжну дисципліну страхової компанії. Ще один важливий індикатор - співвідношення обсягу вихідного перестрахування і загальної суми отриманих страхових платежів. Жоден страховик не може тримати на своїх плечах усі ризики, тому що в разі великого обсягу збитків може розоритися і найнадійніша компанія. Водночас, якщо на перестрахування йде 50-60% і більше платежів, це може бути ознакою виведення грошей з компанії. Тому ми знімали бали як тим страховикам, які майже не перестраховують ризики, так і тим, у яких частка перестрахування невиправдано висока.

Коефіцієнт покриття резервів інвестиційними активами та грошовими коштами показує, наскільки компанія забезпечена ліквідними ресурсами, які вона може витрачати на вирішення фінансових складнощів. Коефіцієнт достатності резервів дає змогу зрозуміти, наскільки резерви відповідають зобов'язанням, які взяв на себе страховик.

Оцінювали ми і темпи зростання премій. Бали отримували ті компанії, які змогли навіть в умовах падаючого ринку нарощувати платежі. Не залишилися поза увагою і власники страховиків. Багато учасників страхового ринку вважають за краще приховувати структуру власності, що створює додаткові ризики для їхніх клієнтів. Тому компанії, у яких зрозумілі акціонери, іноземні зокрема, мають переваги перед різними ТОВ і ТДВ.

Також ми залишили за собою право присвоювати штрафні бали компаніям, у яких є серйозні прогалини за тими чи іншими показниками. Наприклад, це - вкрай низький рівень виплат або недостатній обсяг резервів. Адже якщо страховик систематично не витягує нормативи, в майбутньому це може стати вироком для його клієнтів.