Кризис хорошо прошелся по страховому рынку. Еще и «сплит» усложнил жизнь страховщикам. Правда, пока на страховых компаниях переход под крыло нового регулятора – НБУ особо не отразился. Но перемены не за горами. В ближайшие несколько лет ряды страховщиков изрядно поредеют. Страхователям выбрать компанию будет гораздо легче – страховщиков станет меньше, вот только тарифы унифицируются. А пока Dengi.ua оценивают работу страховщиков и разбираются, кто из них устойчивее и крепче.

Страховой рынок Украины за 2020 год похудел на 15%. Объем платежей, которые получили страховщики, составил 45,2 млрд. грн. По сравнению с 2019 годом, недобор 8 млрд. грн. Если из этой суммы выделить только рынок рискового страхования, то падение будет еще более ощутимым – около 17%. Иными словами, обвал страховой отрасли оказался раза в четыре глубже, чем сокращение ВВП страны.

Но это вполне предсказуемо. Страхование очень чутко реагирует на потрясения в экономике и зависит от других рынков: недвижимости, автомобильной отрасли, банковского сектора. И если там падение, то и у страховщиков все валится.

Вдобавок к этому, с июля 2020 года вступил в силу закон № 79-ІX «о сплите», теперь их деятельность вместо Национальной комиссии по регулированию рынков финансовых услуг курирует Нацбанк, который понемногу наводит на рынке порядок.

Бывало и хуже

В действительности не все так пессимистично. В течение 2020 года не обанкротилась ни одна страховая компания, из числа тех, которые делают погоду на рынке. Это лишний раз подтверждает, что крупные страховщики следят за своим финансовым состоянием и стараются соблюдать нормативы.

За 2020 год на 4% вырос объем платежей, которые страховщики получили от клиентов физических лиц (здесь и далее – данные Нацбанка и Нацкомфинуслуг). Да, это можно объяснить удорожанием страховых программ. Оно происходит регулярно. Например, в добровольном медицинском страховании.

Но приходящаяся на физлиц доля застрахованных все больше. В 2020 году страховщики получили от населения около 50% платежей, в 2019 году доля платежей от физлиц была на уровне 40%, в 2018-м – 37% и в 2017-м – 36%. Так что тенденция позитивная. Спрос на страховые услуги со стороны рядовых граждан медленно, но растет.

Радует и то, что по ключевым видам розничного (личного) страхования нет падения. Платежи по АвтоКАСКО за 2020 год, по сравнению с 2019 годом, выросли на 5%, по «автогражданке» – на 20%, по добровольному медстрахованию – на 19%. Ожидаемо упали платежи по договорам «зеленой карты» – почти на 30% – в связи с закрытием границ с большинством стран Евросоюза и сокращением числа выезжающих за рубеж автомобилистов.

Что касается выполнения страховщиками своих обязательств, то суммы, которые страховые компании выплачивают по страховым событиям, тоже растут. Объем выплат страхователям-физлицам за 2020 год увеличился на 4,5%. При этом уровень выплат физлицам (отношение компенсированных сумм к полученным от клиентов платежам) находится на отметке около 60%. Учитывая, что в розничном сегменте превалируют автомобильные виды страхования, которые отличаются высокой частотой страховых случаев, такой уровень выплат вполне обоснованный.

Ну и еще один положительный сигнал: размер страховых резервов, сформированных страховщиками, вырос на 16%. Напомним, что резервы – денежные средства, которые аккумулирует страховая компания из полученных от страхователей платежей. Это – главный источник ресурсов для выполнения обязательств перед клиентами. И чем их больше в запасе, тем лучше.

Нацбанк дал установку

Модель регулирования после перехода страховщиков в подчинение от Нацкомифинуслуг к НБУ особо не поменялась. Нацбанк понемногу подчищает рынок от совсем мертвых компаний, наказывает за нарушения (приостанавливает, а иногда и аннулирует лицензии) и готовит нормативно-правовую базу к масштабной реформе.

«НБУ в 2020 году принял стратегический документ – «Белую книгу», где четко расписаны цели и задачи на ближайшие несколько лет. Основные задачи – сделать небанковский рынок прозрачным и платежеспособным, построить механизмы защиты прав потребителей и обеспечить финансовый мониторинг операций в поднадзорных компаниях», – говорит Андрей Перетяжко, председатель правления страховой компании ARX.

В этой «книге» Нацбанк указывает, что у страховщиков масса проблем с платежеспособностью, при этом клиенты никак не защищены, и у них нет гарантий, что страховщик выполнит свои обязательства.

Для решения этих и других проблем НБУ намерен ужесточить порядок выдачи лицензий страховым компаниям, усилить требования к структуре собственности, к отчетности, к качеству активов, резервов, к структуре капитала и уровню его достаточности. Одним словом, Нацбанк пойдет по такому же пути, который он в свое время выбрал для банковского рынка: займется большой чисткой. В результате, выживут только самые сильные и обеспеченные ресурсами страховые компании.

«Я думаю, что на рынке рискового страхования останется где-то 50 компаний. Это действительно те, которые работают и занимаются классическим страховым бизнесом», – считает Сергей Авдеев, председатель правления СК «Арсенал Страхование».

Впрочем, у этого процесса есть и оборотная сторона. Нормы платежеспособности и капитализации могут оказаться такими, что вполне устойчивые, но небольшие компании физически не смогут их выдержать и будут вынуждены уйти с рынка. То есть грядущая реформа может похоронить и вполне исправно работающих страховщиков. Как это было с некоторыми мелкими банками в 2014–2015 годы. Тем более, что страховой бизнес не самый высокорентабельный, если он не кэптивный (придворные СК в крупных финансово-промышленных группах) или не является частью схемы агрессивной налоговой оптимизации, конечно. И далеко не все собственники страховых компаний согласятся доливать в них деньги с перспективой получить низкие проценты прибыли.

Альтернативным путем развития для небольших игроков может стать специализация и поиск свободных ниш. Страхование профессиональной ответственности, продукты на стыке с финтехом и т. д.

«Произойдет четкое разделение на универсальные, кэптивные и специализированные компании, когда страховщик фокусируется на одной-двух отраслях, например, на страховании авиационных или морских рисков. А через несколько лет появятся страховые компании с глубокой интеграцией в межотраслевую коллаборацию. Это будут «финансовые мегамаркеты», включающие в себя банк, инвестиционную, страховую и другие компании», – считает Игорь Гордиенко, председатель правления страховой компании «Инго».

Почти как в Европе

«Белая книга» документ, безусловно, важный. Но это – декларация о намерениях, план действий. Для его внедрения однозначно потребуются изменения в законодательной и нормативно-правовой базе.

Из того, что уже принято – временные лицензионные условия для небанковских финансовых учреждений (постановление от 30 марта 2021 года № 27), действие которых распространяется, в том числе и на страховщиков. Среди нововведений – возможность подавать документы, необходимые для оформления лицензии, не только в бумажной, но и в электронной форме. Кроме того, поднадзорные компании будут подавать ежегодный аудиторский отчет, который составлен по итогам обязательного аудита годовой финансовой отчетности.

Еще НБУ обязал небанковские учреждения раскрыть структуру собственности. Они должны будут до 17 июня подать данные о собственниках в НБУ и обнародовать их на своих сайтах.

На очереди – новый закон «О страховании», который заменит действующий с 1996 года документ № 85/96-ВР. Соответствующий законопроект зарегистрирован в парламенте под № 5315.

Вот главные изменения, которые грядут. Согласно законопроекту, НБУ будет определять значимых страховщиков и предъявлять к ним повышенные требования. Это нечто похожее на системно значимые банки, которые влияют на устойчивость банковской системы. Минимальный размер уставного фонда рисковых страховщиков составит 32 млн. грн. (сейчас – эквивалент 1 млн. евро), компаний по страхованию жизни – 48 млн. грн. (сейчас – эквивалент 10 млн. евро).

Новый закон установит жесткие требования и к внутренней структуре компаний, функционалу подразделений, квалификации персонала, к системе корпоративного управления.

«Менеджмент страховых компаний и сотрудники, ответственные за ключевые функции, должны будут соответствовать квалификационным условиям профессиональной пригодности и деловой репутации. НБУ будет согласовывать кадровые назначения руководителей страховой компании и получит право инициирования смены управленцев в случае неэффективного управления», – рассказывает Татьяна Щучьева, директор страховой компании «Экспресс Страхование».

Закон «О страховании» обяжет страховщиков раскрывать исчерпывающие сведения об условиях договоров страхования, о стоимости страхового продукта, о размере комиссии страхового агента. По сути, это все то, что уже действует на банковском рынке в отношении кредитов и депозитных программ.

«После принятия этого закона собственник каждой компании совместно с менеджментом должен будет принять для себя решение, готов он или нет инвестировать дополнительные средства, чтобы соответствовать минимальным требованиям законодательства, выполнять все обязательства перед клиентами и работать открыто», – уверен Андрей Перетяжко.

Тарифам – свободу!

Также Нацбанк совместно с Моторным (транспортным) страховым бюро (МТСБУ) разрабатывают изменения в закон о страховании автогражданской ответственности. Из хорошего: произойдет значительное увеличение лимитов ответственности по «автогражданке», страховщики будут покрывать убытки без учета износа запчастей автомобиля, и станет обязательным прямое урегулирование.

Планируется поэтапное увеличение страховых сумм с 130 тыс. грн. по имуществу и 260 тыс. грн. по жизни и здоровью до 8 млн. грн. на одного потерпевшего и 16 млн. – на одно страховое событие независимо от количества потерпевших.

Увы, но за повышение лимитов заплатят страхователи, так как в законе будет прописан поэтапный переход к свободным тарифам по ОСАГО, без регулирования со стороны государства. Это значит, что каждая компания будет устанавливать стоимость полиса на свое усмотрение.

Доверяем цифрам, но не только

Пока реформа не случилась, единственным достоверным источником информации о деятельности страховых компаний остаются их сайты. Публикует данные о рынке и Нацбанк. Но только консолидированные, без разбивки по компаниям.

Хотя потенциальному клиенту будет достаточно и того, что обнародует на своей странице отдельно взятый страховщик. «В соответствии с лицензионными условиями страховые компании обязаны своевременно размещать и поддерживать в актуальном состоянии финансовую отчетность, отчет о корпоративном управлении, внутренние правила предоставления услуг, информацию для потребителя о режиме работы, условия и порядок деятельности компании», – объясняет Татьяна Щучьева. Если вся эта информация отсутствует, с такой компанией связываться точно не следует.

Очевидно, что рядовому потребителю погружаться в финансовую отчетность очень сложно. «К тому же, многие компании искажают показатели, которые характеризуют их деятельность. Поэтому реальную картину клиент получить все равно не сможет», – считает Сергей Авдеев.

Но на некоторые показатели все же стоит обратить внимание. Важный индикатор для клиентов-физлиц – уровень выплат. У страховщика, который занимается розничным бизнесом, и особенно автострахованием, уровень выплат не может быть меньше 30%. Если компания платит слишком мало, это может означать, что страхователи часто сталкиваются с отказом в компенсации. Чрезмерно высокий уровень выплат, который достигает 80–90%, говорит о том, что страховщик не умеет управлять убытками, либо нацелен на захват доли рынка за счет низких тарифов.

Кстати, о тарифах. Когда страховые продукты слишком дешевые – это тоже повод задуматься. Если большинство компаний предлагают КАСКО за 5–6% стоимости авто, а кто-то дает тариф 3–4%, жди беды. С выплатой потом точно будут проблемы.

При покупке полиса ОСАГО стоит ориентироваться на оценку деятельности страховых компаний, которую ежеквартально проводит и размещает МТСБУ. Бюро анализирует работу страховщиков, которые занимаются «автогражданкой», и указывает, как они урегулируют убытки, и как часто на них жалуются клиенты.

А еще важно не забывать о репутации страховщика. Скандалы, связанные с собственниками и руководством, суды, приостановка лицензий точно не идут на пользу ни компании, ни ее клиентам.

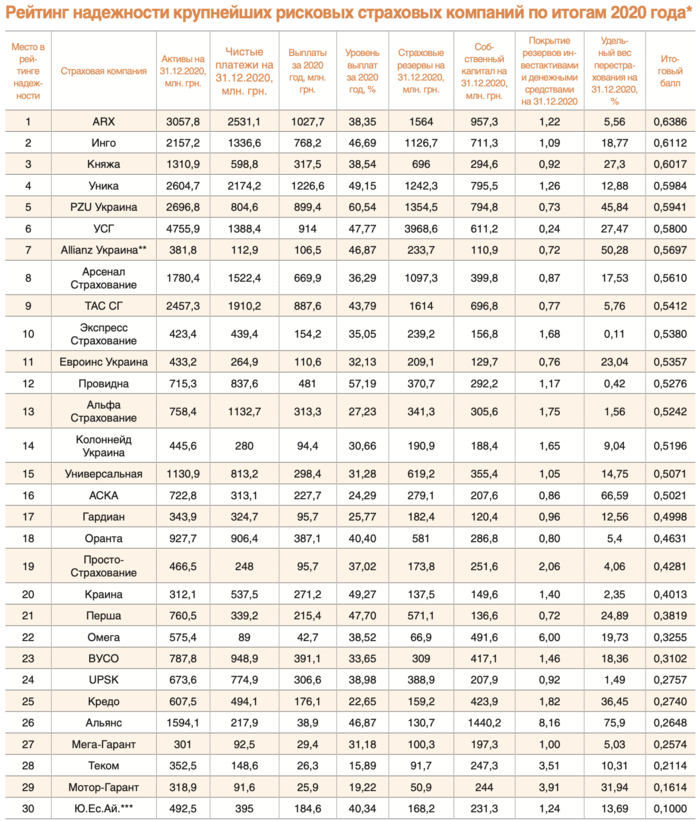

* На основе данных InsuranceTOP и финансовой отчетности страховых компаний. Критерий «крупнейшие» – активы от 300 млн. грн. и более. Отсутствие в таблице небольшой страховой компании НЕ является признаком ее низкой надежности.

** Компания не занимается розничным страхованием.

*** Компания получила самый низкий балл из-за приостановленных лицензий (решение НБУ от 19 апреля 2021 года).

Как мы считали?

Страховые компании очень неохотно делятся данными о своей работе. Банки в этом смысле более дисциплинированные: Нацбанк в буквальном смысле выдрессировал их, обязав вовремя и в полном объеме раскрывать всю информацию.

Самые добросовестные – лидеры страхового рынка, которые регулярно обнародуют финансовую отчетность на своих сайтах и не скрывают даже провалы. А вот компании поменьше, второй эшелон, не отличаются особой прозрачностью. У многих страховщиков самые свежие данные – это, в лучшем случае, 2019 год.

Если же учесть, что общее число зарегистрированных компаний, которые специализируются на рисковом страховании (лайф – совсем другая история), около 200, шансы собрать данные со всего рынка – почти «нулевые». Да это и не нужно, так как многие из этих компаний существуют исключительно на бумаге.

Поэтому мы при формировании выборки для рейтинга ориентировались на классическую часть рынка, которая ведет реальную деятельность. По словам руководителей опрошенных Dengi.ua страховщиков, таких компаний в Украине – около 50.

Мы сделали отсечение по объему активов, и условным порогом выбрали цифру в 300 млн. грн. За счет этого мы смогли отфильтровать системообразующие компании, общая сумма активов которых превышает 70% активов всего страхового рынка (речь о рисковом сегменте страхования). Кроме того, дополнительным фильтром стало исключение компаний, которые специализируются сугубо на узком сегменте страхования (скажем, на авиастраховании), и компаний, чья деятельность вызывает вопросы (уровень выплат близится к нулю, или доля перестрахования приближается к 100%). В итоге, участниками рейтинга стали 30 компаний.

Если кто-то из небольших страховщиков не попал в таблицу рейтинга – это ничего плохого о нем в целом не говорит. В каждом конкретном случае нужно анализировать его деятельность. Надеемся, что в начале осени мы сможем в очередном рейтинге увидеть данные и менее крупных страховщиков по итогам первого полугодия – это даст возможность расширить таблицу раза в полтора.

Для оценки надежности страховщиков выбраны восемь коэффициентов, которые рассчитаны на основе публичных данных, обнародованных страховщиками в открытых источниках и на своих сайтах.

Это – коэффициент покрытия резервов собственным капиталом, который показывает независимость страховой компании от привлеченных ресурсов и уровень выплат, который отражает платежную дисциплину страховой компании. Еще один важный индикатор – соотношение объема исходящего перестрахования и общей суммы полученных страховых платежей. Ни один страховщик не может держать на своих плечах все риски, потому что в случае большого объема убытков может разориться и самая надежная компания. В то же время, если на перестрахование уходит 50–60% и больше платежей, это может быть признаком выведения денег из компании. Поэтому мы снимали баллы как тем страховщикам, которые почти не перестраховывают риски, так и тем, у которых доля перестрахования неоправданно высока.

Коэффициент покрытия резервов инвестиционными активами и денежными средствами показывает, как компания обеспечена ликвидными ресурсами, которые она может тратить на решение финансовых сложностей. Коэффициент достаточности резервов позволяет понять, насколько резервы соответствуют обязательствам, которые принял на себя страховщик.

Оценивали мы и темпы роста премий. Баллы получали те компании, которые смогли даже в условиях падающего рынка наращивать платежи. Не остались без внимания и владельцы страховщиков. Многие участники страхового рынка предпочитают скрывать структуру собственности, что создает дополнительные риски для их клиентов. Поэтому компании, у которых понятные акционеры, иностранные в том числе, имеют преимущества перед разными ООО и ОДО.

Также мы оставили за собой право присваивать штрафные баллы компаниям, у которых есть серьезные пробелы по тем или иным показателям. Например, это – крайней низкий уровень выплат или недостаточный объем резервов. Ведь если страховщик систематически не вытягивает нормативы, в будущем это может стать приговором для его клиентов.