Лист від податкової - це завжди стрес-тест на міцність для директора, бухгалтера та юриста. Навіть якщо ваш бізнес працює абсолютно чесно, фірмовий конверт із логотипом ДПС все одно змушує серце битися швидше.

У цей момент легко зробити одну з двох фатальних помилок:

- Паніка: «Швидше віддамо їм усе, що просять, аби тільки відчепилися!» (Результат: ви власноруч даєте податківцям зачіпки для нових штрафів).

- Агресія: «Ігноруємо, цей запит незаконний!» (Результат: до вас приходять із позаплановою перевіркою або блокують податкові накладні).

Гра із запитами контролюючих органів - це тонка юридична шахівниця. Якщо знати правила, можна не просто зберегти спокій, а й закрити питання раз і назавжди. Нижче - покроковий розбір, як за допомогою Податкового кодексу України (ПКУ) збудувати залізобетонний захист для вашої компанії.

1. Аналізуємо спосіб отримання: коли починається відлік?

Не поспішайте гарячково копіювати первинку за останні три роки. Спочатку подивіться, як саме цей лист до вас прийшов. Від способу доставки залежить головне: чи виник у вас взагалі юридичний обов’язок на нього відповідати.

Закон визнає лише два офіційні шляхи комунікації:

- Електронний кабінет платника. Найпопулярніший варіант. Лист вважається врученим, коли ДПС завантажила його в систему, а на вашу пошту прийшло сповіщення. Дата отримання - це дата у квитанції про доставку. Важливо: якщо лист «впав» у кабінет після 18:00 або у вихідний, відлік строку починається лише з наступного робочого дня.

- Рекомендований лист Укрпоштою. Він має прийти на вашу офіційну юридичну адресу з реєстру (ЄДР). Офіційне вручення фіксується лише тоді, коли директор або представник із довіреністю розписався на поштовому повідомленні.

Зверніть увагу: Якщо інспектор просто скинув скан-копію листа вам у Viber чи Telegram, надіслав звичайним імейлом на загальну пошту компанії або підкинув роздрукований папірець під двері офісу - строк для відповіді за законом не почався.

Проте не варто грати в хованки. Такий «неофіційний привіт» - це чіткий сигнал: ви під прицілом, і скоро запит прийде за всіма правилами. Використовуйте ці кілька днів як тактичну фору, щоб спокійно підготувати документи.

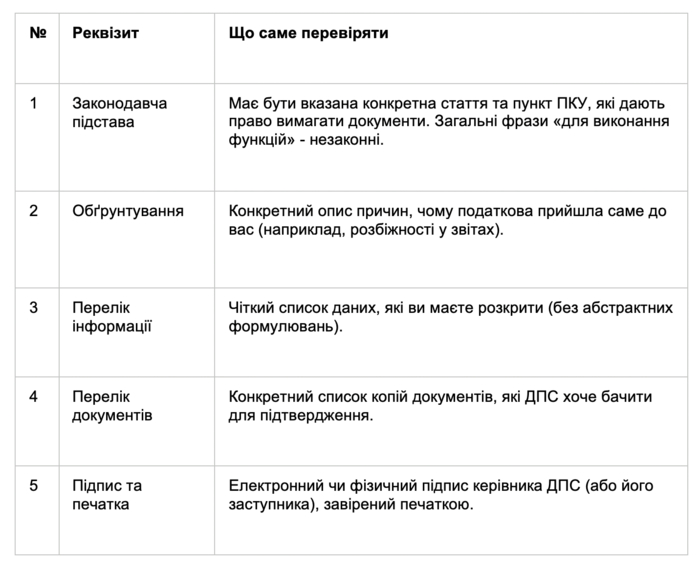

2. Перевіряємо обов'язкові реквізити: формальний аудит

Податковий кодекс - це зброя, яка стріляє в обидва боки. Він вимагає дисципліни від підприємців, але водночас зв’язує руки податківцям. Інспектор не може вимагати документи просто тому, що йому так захотілося.

Вимоги до запиту чітко прописані у статті 73 ПКУ та Постанові КМУ № 1245. Влаштуйте документу жорстку перевірку за цим чек-листом:

Чек-лист обов'язкових реквізитів за ст. 73 ПКУ:

Запам’ятайте золоте правило: якщо в запиті немає хоча б одного з цих елементів, закон (абз. 16 п. 73.3 ст. 73 ПКУ) дозволяє вам взагалі на нього не відповідати. Це ваш перший серйозний козир.

3. Оцінюємо підстави: чи має право ДПС це питати?

Найбільший міф серед бізнесменів: «Податкова - контролюючий орган, тому їм можна все». Це не так. Податкова не має права займатися «творчим пошуком» або збирати на вас компромат «про всяк випадок».

Закон дає їм право надіслати запит лише у чітко визначених ситуаціях:

- Коли під час аналізу інформації виявлено реальні факти порушень вами податкового чи валютного законодавства. Податкова зобов'язана детально розписати ці факти в листі, а не просто налякати номером статті.

- Коли у ваших деклараціях знайшли недостовірні дані.

- Коли ваш клієнт поскаржився, що ви не видали податкову накладну або помилилися в ній.

- Коли йде зустрічна звірка (перевіряють вашого бізнес-партнера).

Червоний прапорець: Якщо в листі написано: «Просимо надати копії документів по всіх контрагентах за 2024-2026 роки для проведення аналізу», але немає жодного конкретного факту вашого порушення - цей запит є «пустушкою». Верховний Суд неодноразово наголошував: якщо ДПС не вказала конкретних фактів порушень, компанія має повне право відмовити у наданні інформації.

4. Визначаємо дедлайн: календарний тайм-менеджмент

У податкових справах час дорожчий за гроші. Запізнення з відповіддю бодай на один день - це легальний «квиток» для інспекторів, щоб відкрити двері вашого офісу для позапланової перевірки (п.п. 78.1.1 або 78.1.4 ПКУ).

Завжди рахуйте строк правильно: тільки в робочих днях і починаючи з наступного дня після отримання листа.

- Стандартний запит (підозра в порушенні або помилка): у вас є 15 робочих днів.

- Зустрічна звірка (перевірка контрагента): строк набагато жорсткіший - всього 10 робочих днів.

- Запит під час аудиту: якщо перевірка вже триває у вас на підприємстві, документи потрібно надати негайно.

Порада: Щойно отримали лист - зафіксуйте дату в журналі вхідної кореспонденції. Одразу порахуйте дедлайн за календарем (без вихідних). Намагайтеся відправити відповідь за 2–3 дні до фінішу, щоб підстрахуватися від збоїв пошти чи інтернету.

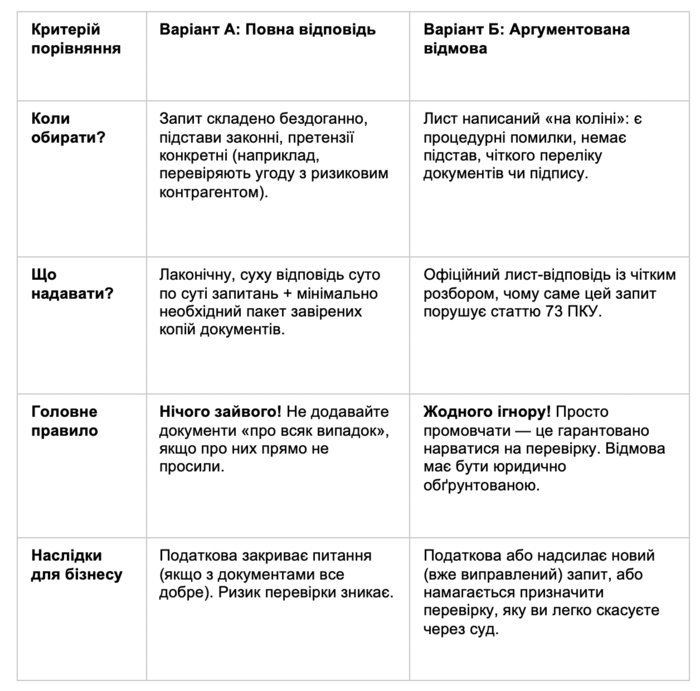

5. Формуємо стратегію відповіді: Варіант А vs Варіант Б

Коли лист вивчено вздовж і впоперек, час обирати стратегію. У вас є два законні шляхи:

Порівняльна таблиця стратегій реагування:

Якщо ваш вибір - Варіант А (Запит законний): Будуйте відповідь дзеркально: копіюйте запитання податкової та пишіть під ним чітку відповідь. Опишіть вашу господарську операцію так, щоб інспектор відчув її «реальність»: як товар їхав, де зберігався, хто його приймав і яку вигоду отримала компанія. Копії документів завіряйте суворо за стандартом: «Згідно з оригіналом», посада, підпис, ПІБ, дата і печатка (або КЕП).

Якщо ваш вибір - Варіант Б (Запит із порушеннями): Аргументована відмова — це не оголошення війни, це демонстрація сили вашої правової позиції. Податкова має зрозуміти: на тому боці рингу грають професіонали, які знають Податковий кодекс не гірше за інспекторів.

У тексті відмови впевнено зазначте:

«...Зважаючи на те, що у надісланому запиті від [Дата] № [Номер] в порушення вимог пункту 73.3 статті 73 ПКУ не зазначено конкретних підстав для його направлення, а також не наведено фактів, які б свідчили про порушення ТОВ [Назва] податкового законодавства, керуючись абзацом 16 пункту 73.3 статті 73 ПКУ, повідомляємо, що платник податків звільняється від обов'язку надавати відповідь на запит, складений з порушенням закону. У разі надіслання запиту, що відповідатиме вимогам ПКУ, ТОВ [Назва] готове надати запитувану інформацію у визначені законом строки...»

Така відповідь швидко охолоджує запал інспекторів. Вони розуміють: якщо призначити перевірку на підставі такого кривого запиту, суд розіб'є їхній наказ ущент.

Замість висновку: головні заповіді безпеки

- Ніколи не підписуйте відповідь без погодження з корпоративним юристом або адвокатом з податкового права (Tax Law).

- Завжди ведіть чіткий облік і фіксуйте дату отримання кожного листа від держави.

- Дотримуйтесь «документальної дієти» - давайте податковій тільки те, що вона просить. Жодних зайвих документів «про всяк випадок».