Письмо от налоговой – это всегда стресс-тест на прочность для директора, бухгалтера и юриста. Даже если ваш бизнес работает абсолютно честно, фирменный конверт с логотипом ДПС все равно заставляет сердце биться быстрее.

В этот момент легко совершить одну из двух роковых ошибок:

- Паника: «Скорее отдадим им все, что просят, лишь бы отстали!» (Результат: вы собственноручно даете налоговикам зацепки для новых штрафов).

- Агрессия: «Игнорируем, этот запрос незаконен!» (Результат: к вам приходят с внеплановой проверкой или блокируют налоговые накладные).

Игра с запросами контролирующих органов – это тонкая юридическая шахматная доска. Если знать правила, можно не просто сохранить покой, но и закрыть вопросы раз и навсегда. Ниже – пошаговый разбор, как с помощью Налогового кодекса Украины (НКУ) построить железобетонную защиту для вашей компании.

1. Анализируем способ получения: когда начинается отсчет?

Не торопитесь лихорадочно копировать первичку за последние три года. Сначала посмотрите, как именно это письмо к вам пришло. От способа доставки зависит главное: возникла ли у вас вообще юридическая обязанность на него отвечать.

Закон признает только два официальных пути коммуникации:

- Электронный кабинет плательщика. Самый популярный вариант. Письмо считается врученным, когда ДПС загрузила его в систему, а на вашу почту пришло уведомление. Дата получения – это дата в квитанции о доставке. Важно: если письмо «упало» в кабинет после 18:00 или в выходной, отсчет срока начинается только со следующего рабочего дня.

- Рекомендованное письмо Укрпочтой. Он должен прийти на ваш официальный юридический адрес из реестра (ЕГР). Официальное вручение фиксируется, только когда директор или представитель с доверенностью расписался на почтовом сообщении.

Обратите внимание: Если инспектор просто скинул скан-копию письма вам в Viber или Telegram, отправил обычным имейлом на общую почту компании или подбросил распечатанную бумажку под дверь офиса – срок для ответа по закону не начался.

Однако не стоит играть в прятки. Такой «неофициальный привет» – это четкий сигнал: вы под прицелом, и скоро запрос придет по всем правилам. Используйте эти несколько дней в качестве тактической форы, чтобы спокойно подготовить документы.

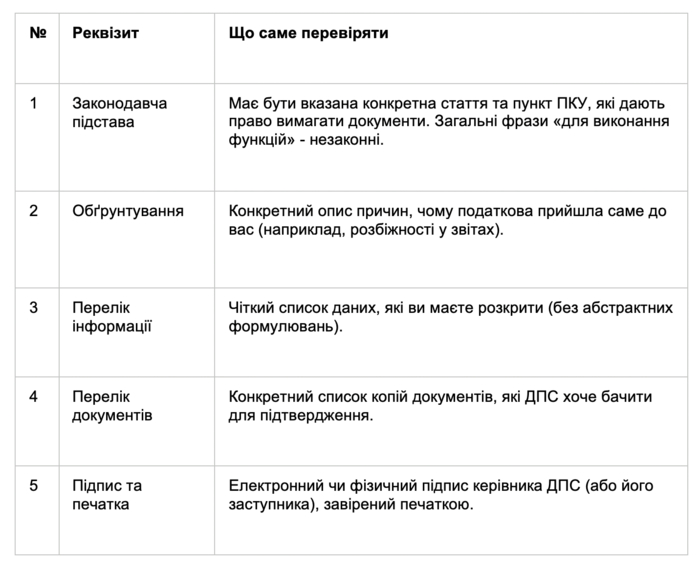

2. Проверяем обязательные реквизиты: формальный аудит

Налоговый кодекс – это оружие, которое стреляет в обе стороны. Он требует дисциплины от предпринимателей, но вместе с тем связывает руки налоговикам. Инспектор не может требовать документов просто потому, что ему так захотелось.

Требования к запросу четко прописаны в статье 73 НКУ и Постановлении КМУ № 1245. Устройте документ жесткую проверку по этому чек-листу:

Чек-лист обязательных реквизитов по ст. 73 НКУ:

Запомните золотое правило: если в запросе нет хотя бы одного из этих элементов, закон (абз. 16 п. 73.3 ст. 73 НКУ) позволяет вам вообще не отвечать на него. Это ваш первый серьезный козырь.

3. Оцениваем основания: имеет ли право ГНС это спрашивать?

Самый большой миф среди бизнесменов: «Налоговая – контролирующий орган, поэтому им можно все». Это не так. Налоговая не имеет права заниматься «творческим поиском» или собирать на вас компромат «на всякий случай».

Закон дает им право направить запрос только в четко определенных ситуациях:

- Когда при анализе информации выявлены реальные факты нарушений вами налогового или валютного законодательства. Налоговая обязана подробно расписать эти факты в письме, а не просто испугать номером статьи.

- Когда в ваших декларациях обнаружили недостоверные данные.

- Когда ваш клиент пожаловался, что вы не удалили налоговую накладную или ошиблись в ней.

- Когда идет встречная сверка (проверяют вашего бизнес-партнера).

Красный флажок: Если в письме написано: «Просим предоставить копии документов по всем контрагентам за 2024-2026 годы для проведения анализа», но нет никакого конкретного факта вашего нарушения – этот запрос является «пустышкой». Верховный Суд неоднократно подчеркивал: если ГНС не указала конкретных фактов нарушений, компания имеет полное право отказать в предоставлении информации.

4. Определяем дедлайн: календарный тайм-менеджмент

В налоговых делах время дороже денег. Опоздание с ответом хотя бы на один день – это легальный «билет» для инспекторов, чтобы открыть двери вашего офиса для внеплановой проверки (п.п. 78.1.1 или 78.1.4 НКУ).

Всегда считайте срок правильно: только в рабочих днях и начиная со следующего дня после получения письма.

- Стандартный запрос (подозрение в нарушении или ошибка): у вас есть 15 рабочих дней.

- Встречная сверка (проверка контрагента): срок гораздо более жесткий - всего 10 рабочих дней.

- Запрос во время аудита: если проверка уже проходит у вас на предприятии, документы нужно предоставить немедленно.

Совет: Только что получили письмо - зафиксируйте дату в журнале входящей корреспонденции. Сразу сосчитайте дедлайн по календарю (без выходных). Пытайтесь отправить ответ за 2–3 дня до финиша, чтобы подстраховаться от сбоев почты или интернета.

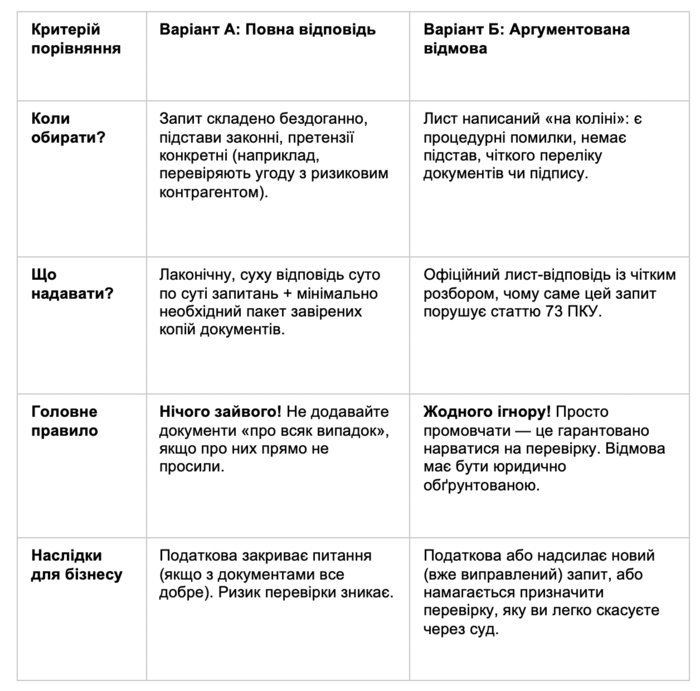

5. Формируем стратегию ответа: Вариант А vs Вариант Б

Когда письмо изучено вдоль и поперек, пора выбирать стратегию. У вас есть два законных пути:

Сравнительная таблица стратегий реагирования:

Если ваш выбор – Вариант А (Запрос законный): Создавайте ответ зеркально: копируйте вопросы налоговой и пишите под ним четкий ответ. Опишите вашу хозяйственную операцию так, чтобы инспектор почувствовал ее реальность: как товар ехал, где хранился, кто его принимал и какую выгоду получила компания. Копии документов заверяйте строго по стандарту: «Согласно оригиналу», должность, подпись, ФИО, дата и печать (или КЭП).

Если ваш выбор – Вариант Б (Запрос с нарушениями): Аргументированный отказ – это не объявление войны, это демонстрация силы вашей правовой позиции. Налоговая должна понять: на той стороне ринга играют профессионалы, которые знают Налоговый кодекс не хуже инспекторов.

В тексте отказа уверенно укажите:

«...Ввиду того, что в направленном запросе от [Дата] № [Номер] в нарушение требований пункта 73.3 статьи 73 НКУ не указаны конкретные основания для его направления, а также не приведены факты, свидетельствующие о нарушении ООО [Название] налогового законодательства, руководствуясь абзацем 13 статьи 7, пункт 7. освобождается от обязанности давать ответ на запрос, составленный с нарушением закона. В случае отправки запроса, отвечающего требованиям НКУ, ООО готово предоставить запрашиваемую информацию в определенные законом сроки...»

Такой ответ быстро охлаждает пыл инспекторов. Они понимают: если назначить проверку на основании такого кривого запроса, суд разобьет их приказ вдребезги.

Вместо вывода: главные заповеди безопасности

Письмо от ДПС – это не катастрофа, а обычная рутина украинского бизнеса. В этом противостоянии всегда побеждает тот, кто сохраняет холодный разум, знает процедуру и действует исключительно по закону.

Введите в компании три простых правила:

- Никогда не подписывайте ответ без согласования с корпоративным юристом или адвокатом по налоговому праву (Tax Law).

- Всегда ведите четкий учет и фиксируйте дату получения каждого письма от государства.

- Соблюдайте «документальную диету» - давайте налоговой только то, что она просит. Никаких лишних документов «на всякий случай».