Процентные ставки по агрокредитам все еще слишком высоки – в сентябре-2019 они составляют 18–23% годовых в гривне. Меньше? Только по партнерским кредитным и лизинговым программам с дилерами техники. Так сколько стоят этой осенью деньги для развития агродела?

Об этом сообщают Деньги.ua.

Агробизнесу банкиры дают деньги взаймы охотнее всего, похоже. С одной стороны – по подсчетам финансистов, ежегодный дефицит оборотных средств в АПК составляет около 100 млрд. грн. И это без учета потребности в инвестиционных кредитах. А с другой стороны, банкиры говорят, что агропредприятия являются одними из наиболее надежных заемщиков. К примеру, качество аграрных кредитов намного выше, чем по другим отраслям, не погашают займы всего 3–5% должников.

Читай также: Как фермеру получить дотацию из бюджета

Кредитовать агробизнес готовы не только крупные украинские банки, но и небольшие. Традиционно к крупнейшим кредиторам агроотрасли относят такие банки, как Райффайзен банк Аваль (до 50% кредитов банка выданы аграриям), Кредобанк, Креди Агриколь Банк, Пивденный, УкрСиббанк, ОТП Банк, а также государственные Укргазбанк, Ощадбанк, Укрэксимбанк и ПриватБанк. Из небольших банков интерес к агросектору проявляют Радабанк, Конкорд, МТБ, КИБ, Восток и Банк инвестиций и сбережений.

Банки предлагают агрориям самые разнообразные кредиты: классическое кредитование оборотного капитала, овердрафты, финансирование посевных кампаний под залог агарных расписок, кредиты на покупку новой техники и оборудования, займы на инвестиционные проекты. Очень активно развивается лизинг сельскохозяйственной техники, в том числе через партнерские программы и программы финансирования от международных доноров. Пользуется спросом и авалирование векселей, выпускаемых агропредприятиями для расчета с поставщиками горючего, удобрений, средств защиты растений, семян.

На волне политических заявлений о рынке земли все больше аграриев интересуются возможными условиями кредитования на приобретение земли сельскохозяйственного назначения.

В случае снятия моратория на продажу земельных участков в 2020 году, именно такой кредит будет наиболее востребован у аграриев. Но для понимания, на каких условиях банки могут предоставлять кредит, нужно дождаться законодательства, регулирующего правила на этом рынке, – считает Евгений Заиграев, исполнительный директор направления корпоративного бизнеса и Кредобанка.

Читай также: Рынок земли – это приток инвестиций, - Радченко

- Цена денег

В сентябре-2019 условия кредитования по всем видам финансирования существенно не изменились по сравнению с первым полугодием 2019-го. Ставки были уменьшены в марте 2019 года и сохраняются на том же уровне, – сообщили в Ощадбанке.

По динамике 1-го полугодия 2019 года видим небольшое снижение процентных ставок. Ставки по гривневым кредитам упали на 1–2%, но каких-то изменений в подходах к залогу или к заемщикам нет, – оценивает ситуацию Иван Ерко, руководитель проекта "Агро-фабрика" ОТП Банка.

Гривневые ставки осенью-2019 постепенно снижаются вслед за изменением учетной ставки (ставка с начала сентября равна 16,5%) и сейчас находятся на уровне 18–23% годовых. Учитывая сентябрьское снижение учетной до 16,5% годовых (до этого – 17%), банкиры ожидают в четвертом квартале 2019-го некоторое снижение стоимости финансирования для аграриев. Но вряд ли больше, чем на 1,5 п. п.

По-прежнему займы в валюте для агробизнеса выдают под гораздо более скромные ставки, чем в гривне. Но доступны такие кредиты только тем предприятиям, у которых есть валютная выручка.

Ставки финансирования в долларах остаются на уровне 7,5–8% (эффективная ставка, включающая сопутствующие комиссии). Такая ставка связана с макропрудиционной политикой НБУ – ограничениями валютных портфелей банков, – объясняет директор департамента корпоративного бизнеса банка "Пивденный" Александр Матюшенко.

Читай также: Украинцы покупают смартфоны чаще всего в кредит

Одно из заметных изменений – по многим программам выросли максимальные лимиты займов. К примеру, ОТП Банк в 2017 году предоставлял финансирование до 8 млн. грн. на одного заемщика, в 2018-м лимит подняли до 12 млн. грн., а в 2019 году лимит достиг 15 млн. грн.

Сейчас банк готов предоставлять под залог аграрной расписки и до 30 млн. грн., если суммы покрыты твердыми залогами в соотношении 1 к 1, без НДС по рыночной стоимости, – говорит Иван Ерко.

Еще пример – недавно ПУМБ увеличил максимально возможную сумму лимита кредитования, не покрытую твердым залогом (техника, недвижимость) с 2 млн. до 5 млн. грн.

В банках сообщили, что несколько смягчили требования к клиентам МСБ из-за усиления конкуренции. Но, в целом, стандартные требования к заемщикам не изменились: на решение кредитного комитета влияют хорошая кредитная и деловая репутация, прозрачная и структурированная модель бизнеса, фактическое ведение хоздеятельности не менее 12 месяцев (или два маркетинговых сезона), эффективная и прибыльная деятельность, стабильное финансовое состояние. Очень важна открытость и прозрачность компании.

Получая всю необходимую и достоверную информацию о деятельности компании, ее стратегии развития, будущих инвестициях, банк может предложить клиенту оптимальные продукты и финансовые решения. В приоритете клиенты, которые ориентированы на долгосрочное развитие бизнеса, – отметила Наталия Порвина, директор департамента поддержки агробизнеса Креди Агриколь Банка.

Читай также: Сколько денег выделят на "теплые кредиты" в 2020 году

- Залоги и расписки

Банки принимают в виде обеспечения по кредитам ликвидное недвижимое и движимое имущество, права на депозит. С меньшей охотой берут в залог товары в обороте или права на будущий урожай. Часто необходимо поручительство собственников. Чем выше оценочная стоимость и качество залога, тем ниже могут быть ставки. Например, в ОТП Банке подход формирования ставки для клиента следующий: если клиент дает под залог только аграрную расписку, тогда ставка по кредиту составит 23%, а комиссия – 1%, если клиент предоставляет в залог хотя бы 40% техники или недвижимости, ставка по такому кредиту снижена на 2 п п. – до 21% годовых.

К слову, банковское финансирование под залог аграрных расписок, которые с 2014 года внедряются по проекту IFC, члена группы Всемирного банка, в 2019 году демонстрирует стремительный рост. С начала года выдано 1212 расписок на сумму 7,8 млрд. грн. Всего с начала внедрения этого проекта (с 2014 года) в Украине было оформлено 2063 аграрных расписок на 14,2 млрд. грн. Инструментом воспользовались 995 аграриев, 90% из них – небольшие компании. Банки и другие кредиторы активно наращивают свои портфели по данному продукту. С начала 2019 года количество кредиторов, которые предоставляли финансирование по аграрным распискам, выросло более чем вдвое. Для фермеров аграрная расписка – это возможность получить кредит под залог будущего урожая. Расписка может быть товарной или финансовой. В первом случае погашение проводится за счет поставки сельхозпродукции, во втором – погашается за счет выплаты денежных средств.

Это позволяет фермерам не беспокоиться о залоге в виде техники или недвижимости. Часто стоимость этих активов очень низкая, и не всегда есть соответствующие юридические документы, позволяющие оформить недвижимость или технику в залог банку. Поэтому мы берем под залог аграрную расписку, – рассказал Иван Ерко.

Читай также: "Реальные условия": Какие кредиты доступны без залога

- Деньги – в оборот

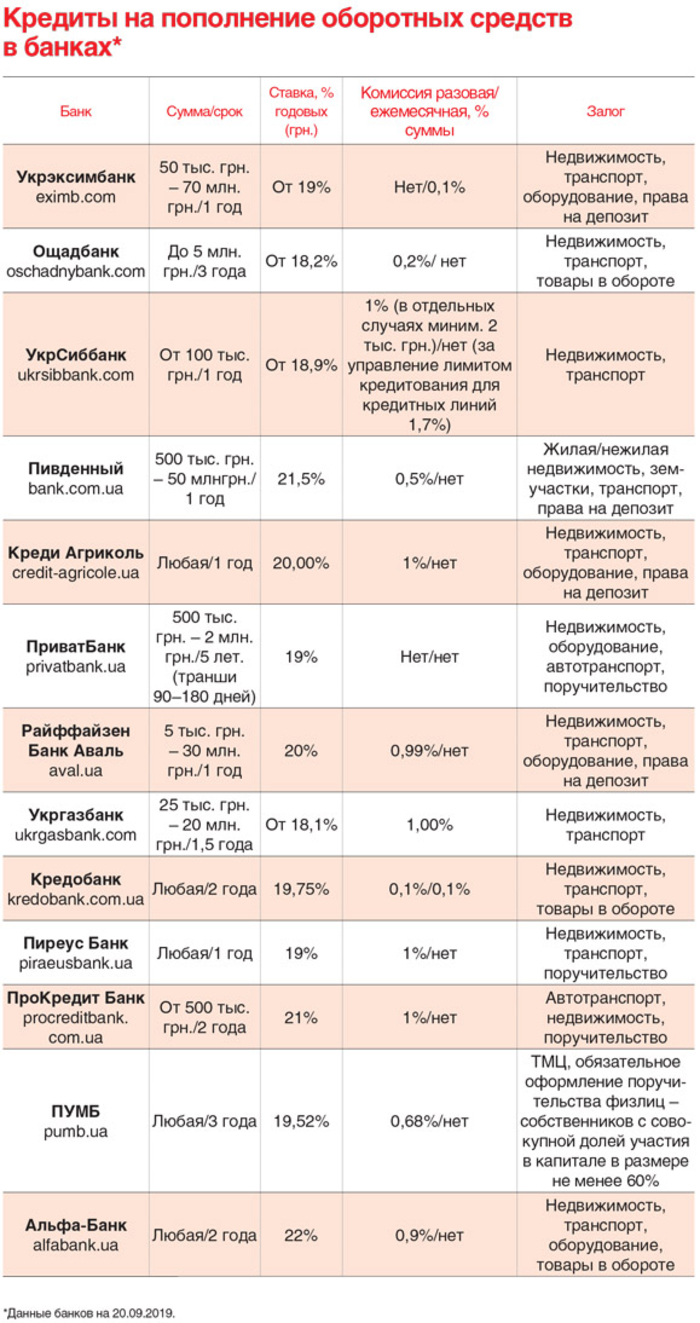

Традиционно наибольшей популярностью у агрокомпаний пользуются кредиты на пополнение оборотных средств для финансирования производственного цикла. Их предлагает большинство крупных банков.

Условия финансирования учитывают особенности сельскохозяйственного бизнеса: сезонность, длительный срок производственного цикла. Срок финансирования операционного цикла – до 18 месяцев. График погашения максимально адаптирован к поступлениям выручки от реализации сельскохозяйственной продукции, – рассказывает Наталия Порвина.

Наиболее популярный вид кредитов на пополнение оборотных средств – возобновляемая или невозобновляемая кредитная линия. Ставки по таким кредитам находятся на уровне 18–22% в гривне, кроме того, у большинства банков присутствуют комисии за выдачу кредита (0,2–1,5%), за управление кредитом (0,01–0,2%) и даже ежемесячная комиссия (0,1–0,2%). Таким образом, эффективная кредитная ставка ориентировочно составляет 22–24%.

Читай также: Доходность валютных депозитов растет: В чем причина

Много ли дадут? Как правило, есть лимиты. Это может быть, в зависимости от банка, 2 млн. грн., 5 млн. грн. или 30–50 млн. грн. Итоговая сумма займа полностью зависит от конкретного бизнеса, его финансовых показателей и оценочной стоимости залога (недвижимости, техники). Например, в Кредобанке максимальная сумма агрокредита на пополнение оборотных средств составляет 75% себестоимости сельскохозяйственного цикла, который финансируется, но не более 30 млн. грн. Лимит кредитования на пополнение оборотных средств должен быть полностью обеспеченным.

Обеспечением может выступать как движимое, так и недвижимое имущество. Клиент может рассчитывать на лимит кредитования от 65% рыночной стоимости движимого имущества и 75% рыночной стоимости недвижимого имущества, – рассказал Евгений Заиграев из Кредобанка.

- А еще – вексель

В банках аграриям наряду с кредитными линиями предлагают и вексельное финансирование. Авалирование векселей использует большинство финучреждений, в том числе госбанки, а также банк "Пивденный", Райффайзен Банк Аваль, Кредобанк, Креди Агриколь Банк, ПУМБ. Вексель позволяет отсрочить платеж за поставленный агрокомпании товар, на квартал, полгода или даже на год. Обычно таким образом рассчитываются за поставку удобрений, средств защиты растений, семян, топлива. Максимальные лимиты по авалированию векселей составляют 10–30 млн. грн. на одного векселедателя.

Читай также: Задача властей удешевить кредиты - реалистична, - Смолий

В зависимости от структуры обеспечения (недвижимость, сельхозтехника, аграрная расписка, товары и т. д.), вексель обойдется от 2% до 5% годовых. Обычно 2% – вексель, покрытый твердым залогом, 5% – обеспеченный товарами. Есть и комиссия за рассмотрение заявки – 0,1–1% суммы векселя или суммы максимального лимита.

Основные сдерживающие факторы при использовании векселей – это страновые риски. Практически весь сегмент производителей обозначенных товаров – транснациональные компании, для которых страновой риск имеет первоочередное значение. Таким образом, лимиты производителей/поставщиков на расчеты векселями, проавалированными банками с украинским капиталом минимальны, – говорит директор департамента корпоративного бизнеса банка "Пивденный" Александр Матюшенко.

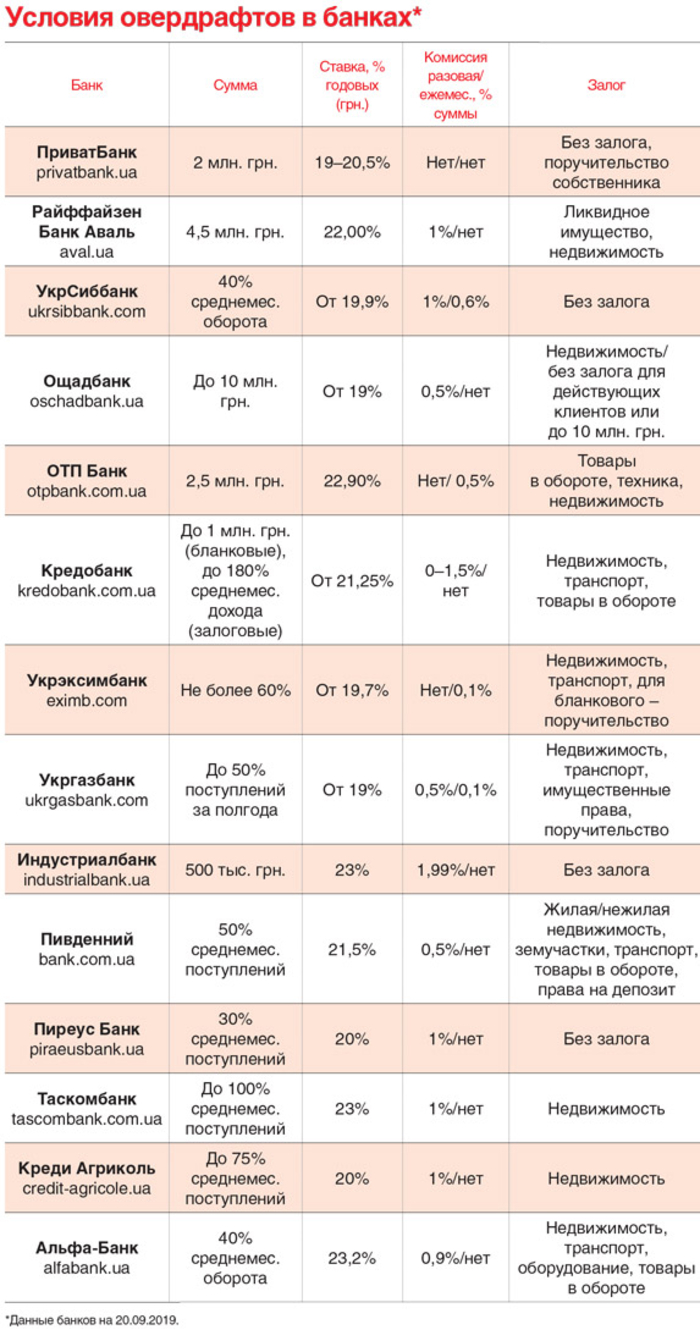

- Овердрафты кому?

Овердрафт для аграриев является менее интересным продуктом, чем годовая кредитная линия. Хотя ставки по овердрафту сопоставимы с кредитами на пополнение оборотных средств. В ОТП Банке и банке "Пивденный" заявили, что продукт не предоставляется клиентам, которые занимаются выращиванием продукции, поскольку выручка-реализация продукции приходится только на конкретный месяц, и спрогнозировать объем поступлений на счета клиента в течение года банк не в состоянии.

Специфика продукта предполагает постоянные поступления на расчетный счет. А учитывая сезонность направления растениеводства, выполнить такое условие могут только клиенты с диверсифицированной деятельностью – наличием дополнительно животноводства или других видов агробизнеса, – говорит Евгений Заиграев из Кредобанка.

Читай также: В 2020 году процент по кредитам будет ниже

Спрос на овердрафты формируют агроклиенты МСБ со всесезонным агробизнесом, которым периодически нужны средства для покрытия кассовых разрывов. Эту нишу активно разрабатывает государственный Ощадбанк.

Продукт доступен как действующим клиентам банка, так и новым. Для новых клиентов в расчет берутся их обороты по счетам в других банках. Лимит овердрафта устанавливается с первого дня в максимальном размере, и клиенту дается три месяца доверия, чтобы он перешел на обслуживание в Ощадбанк, – рассказали в госбанке. Другие требования к клиентам – ведение деятельности не меньше 12 месяцев и отсутствие негативной кредитной истории.

Овердрафт можно получить под залог или вообще без залога (так называемый бланковый).

Что касается бланковых овердрафтов, то только шесть банков из крупных топ-10 готовы предлагать компаниям сегмента МСБ такое финансирование, в частности, Ощадбанк, Укрэксимбанк, ОТП Банк, Креди Агриколь Банк. По беззалоговым овердрафтам всегда ставки выше на 1–1,5 п. п., кроме того, может добавляться ежемесячная комиссия. И, в отличие от залогового, сумма бланкового всегда меньше, например, не 60–70% ежемесячных поступлений на счета, а 30–40%.

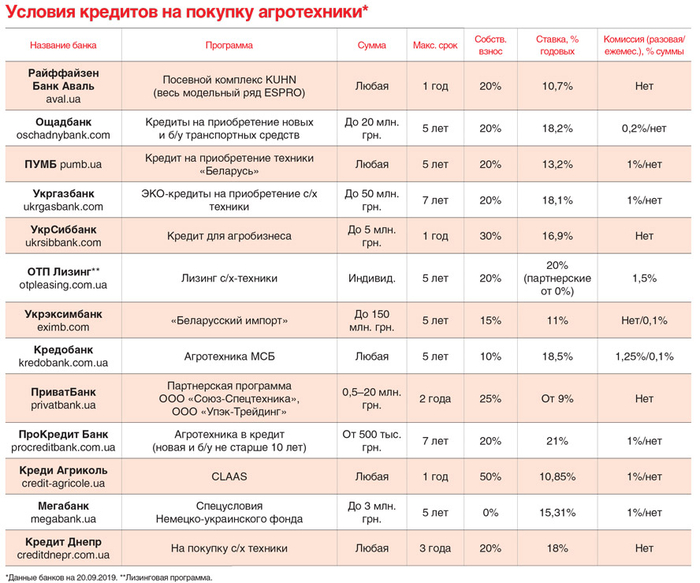

- Получить на технику

При агрокредитах на технику и транспорт требования к заемщику похожи на требования при получении кредита на оборотный капитал, то есть нужно доказать свою платежеспособность и показать хорошую кредитную историю. А вот в залог может идти приобретаемая техника. Ставки финансирования (на стандартных условиях) – 17,5–23% годовых. Собственное участие клиента в приобретении техники обычно стартует от 20%, а сроки финансирования – до 5–7 лет. Приобретаться может как новая техника, так и б/у, хотя в этом случае есть ограничение на возраст техники (до десяти дет). Дополнительные расходы – страхование техники или транспорта, имущества и даже жизни заемщика.

Читай также: В августе ставки по депозитам в гривне снижаются

Можно взять агротехнику и в лизинг – такие программы предлагают компании "ОТП Лизинг", Кредобанк и Эксимлизинг. Срок лизинга, обычно, – пять лет. А ставки – 16–22%. Собственный взнос – 20%.

Возможность получить деньги на технику дешевле есть, если выбрать партнерскую программу банков (лизинговых компаний) и компаний-дилеров. Среди партнеров чаще представлены производители и продавцы отечественной техники и оборудования, а также импортеры и дилеры известных мировых производителей сельскохозяйственной техники и оборудования. Например, сельхозтехнику Unia, Agrex, Agromet, Agrisem, Tecnoma в Райффайзен Банке Аваль предлагает по ставке 7% годовых с первоначальным взносом в размере 50%. А посевной комплекс Kuhn (весь модельный ряд Espro) – по ставке 10,7% годовых и взносом от 20%. Ставки в банке "Пивденный" в рамках партнерских програм стартуют от 8,1%, первоначальный взнос – от 25% при разовой комиссии 1% суммы кредита.

- Светлана Слесарук

Напомним, какой банк самый надежный.

Читайте Деньги.ua в Telegram и Facebook

Смотри также - Банки и аграрии. Проблема кредитования фермеров в Украине