Страховые полисы КАСКО компании снабжают новыми ограничениями. И все же полное КАСКО с минимальными франшизами тоже можно приобрести. Как меняются тарифы, и сколько в октябре-2019 нужно отдать за страховую автозащиту?

Об этом сообщают Деньги.ua.

Страховки для автомобилей КАСКО в 2019 году почти не дорожают. Более того, во многих компаниях тарифы в октябре 2019-го даже снижены по сравнению с осенью 2018 года. Основные факторы, влияющие на изменение тарифов, – рост конкуренции, укрепление гривны, а также расширение количества предложений страховок, которые действуют только в определенный сезон (например, зимой) или же покрывают лишь некоторые риски (например, только повреждения ходовой). В среднем, тарифы на годовую страховку для двух- или трехлетней иномарки – в пределах 3,6–6,8% страховой суммы. То есть примерно 10–20 тыс грн. – в зависимости от наполнения конкретного полиса и остаточной стоимости авто.

Читай также: Как меняется в 2019 году цена страховки автомобилей

Компании то и дело повышают или снижают расчетные коэффициенты с учетом собственного портфеля КАСКО, анализа убыточности по конкретным маркам и моделям. Как и прежде, наибольшие тарифы страховые устанавливают для старых авто (которым более пяти лет), а также для машин класса “люкс“, к ним относятся такие автомобили как Mercedes, BMW, Range Rover, Lexus, Tesla.

- Их предложения

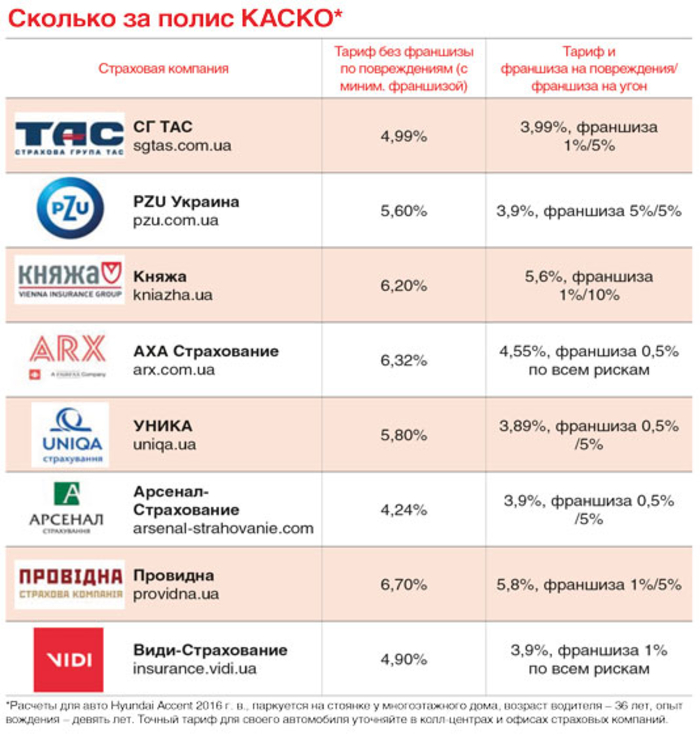

Найти предложение страховки КАСКО несложно, ведь с этим видом страхования работает большинство крупных компаний. Больше всего задействованы в продаже полисов КАСКО такие компании как “Экспресс Страхование“, “Арсенал Страхование“, Украинская страховая группа, ARX (экс-АХА), Уника, ВУСО, Универсальная, PZU Украина, Инго Украина, Княжа, СГ ТАС.

Обычно компании предлагают программу полного КАСКО с возможностью выбора размера франшизы. В этом случае программа снабжена максимальным количеством рисков. Это – ДТП, противоправные действия третьих лиц, тотальная/конструктивная гибель автомобиля, угон, стихийные бедствия, пожар, затопление, повреждения стекол, попадание на авто предметов, изредка – царапины кузова. В полноценном полисе обязательно идет речь о возмещении убытков без учета предыдущих выплат, а также без учета износа (для транспортных средств не старше 6 лет). Впрочем, есть много программ, где страховые указывают, что при выплате будет учтен износ. Такие программы могут быть в два раза дешевле полноценных страховок, но и выплата в случае серьезного ДТП и высокой стоимости ремонта будет существенно ниже, чем если покупать полное КАСКО без учета износа.

Читай также: “Реальные условия“: Какие кредиты доступны без залога

Кроме покрытия стоимости ремонта и запчастей, компании включают в полное КАСКО также круглосуточный ассистанс по Украине (реже – в странах Европы или СНГ), выезд аварийного комиссара, эвакуатор для поврежденного автомобиля на место стоянки или СТО. Самые дорогие полисы, так называемого вип-класса, могут также включать опцию доставки топлива, замены или ремонта поврежденного колеса, аварийное открывание замков, замену замка с выдачей новых ключей. Еще одна услуга для тех, кто готов заплатить высокий тариф, – предоставление автомобиля взамен собственного, который находится на ремонте.

- Тарифы и франшизы

Тарифы КАСКО в октябре 2019 года – в пределах 3,6–6,8% оценочной стоимости автомобиля. Но получить такую “базу“ могут не все. Для начала, на тариф влияет возраст автомобиля – чем авто младше, тем ниже тариф. Также на тариф влияет стаж вождения – лучше от пяти лет, кроме того, важна для расчета тарифа модель, марка автомобиля, а еще – условия его хранения (на охраняемой территории, в гараже или просто у подъезда многоквартирного дома). У каждой страховой компании есть своя программа, которая на основании всех вводных выдает итоговый тариф для конкретного клиента.

Возраст машины очень важен. Ведь не секрет, что страховые компании не горят желанием страховать машины старше семи лет, а если автомобилю уже 9 или 10 лет, то лишь некоторые компании возьмутся продать КАСКО для такой машины. Например, изучить условия для возрастных авто можно в компаниях ARX, “Провидна“, “Краина“. Тариф для таких автомобилей выше, чем для двух-трехлетних на 1,1–2 п. п. Например, тариф для шестилетней Skoda Octavia (без учета износа) – 5,8% оценочной стоимости. А для двухлетней тариф может составить 4,9–5,3%. Впрочем, по факту итоговая сумма в денежном выражении для нового авто может быть выше, поскольку базой для расчета выступает рыночная стоимость автомобиля, а новое авто всегда стоит гораздо дороже подержанного.

Читай также: НБУ застрахует своих сотрудников на 90 млн грн

Один из важных факторов влияния на цену КАСКО – франшиза. Франшиза может быть установлена только на один риск (например, угон авто), а может идти и на угон, и на риск “любое повреждение“. Обычно компании предлагают на выбор франшизу по угону 5%, 10% или 20%, а по повреждениям – от 0% до 5%. Чем выше уровень франшизы, тем ниже тариф. Например, для Skoda Octavia 2017 года выпуска полис с франшизой по угону 5% и 0,5% по повреждениям будет предлагаться с тарифом 4,53% оценочной стоимости машины. Но если повысить франшизу по повреждениям до 5%, то тариф страховая снизит до 3,2%.

Франшиза может быть условной или безусловной. Обычно страховые используют безусловную франшизу для полисов КАСКО. В этом случае сумма франшизы (0,5–5% стоимости автомобиля) удерживается из суммы ущерба при наступлении страхового случая. Например, автомобиль после столкновения в ДТП с другим автомобилем попал на СТО, где ущерб оценили на уровне 45 тыс. грн. А оценочная стоимость автомобиля – 310 тыс. грн. Если в полисе есть франшиза по повреждениям в размере 0,5%, то страховая покроет расходы на ремонт за вычетом франшизы – 43,4 тыс. грн. Если франшиза по повреждениям, например, 2%, то выплата составит 38,8 тыс. грн. То, что выше указанной выплаты, владелец автомобиля покрывает самостоятельно.

Читай также: Автогражданка - в смартфоне: Как оформить ОСАГО онлайн

Все еще встречаются и условные франшизы, хоть и редко. В этом случае страховая не выплачивает возмещение, если сумма ушерба меньше размера франшизы. Например, ущерб от разбитого зеркала компания оценила в сумму 4,5 тыс. грн. И если, например, франшиза 2%, то при оценке авто на уровне 310 тыс. грн. клиент не получит выплату от страховой. Поскольку сумма повреждений ниже, чем франшиза. Но если оценка ущерба будет на уровне 6 или 10 тыс. грн., то страховая компания полностью покроет все расходы на необходимый ремонт и замену зеркала.

- Выгодна ли экономия?

Кроме полного КАСКО, компании массово предлагают урезанные варианты КАСКО. В таких программах страховое покрытие уменьшено – либо идет речь о снижении количества включенных рисков, либо и вовсе устанавливается ограниченная страховая сумма. Такие полисы стоят в разы дешевле стандартного КАСКО. Тариф может быть на уровне 1,5–3,2% стоимости автомобиля.

Например, программа КАСКО “50/50“. Согласно условиям, при подписании договора клиент оплачивает 50% стоимости полиса. Если полная цена страховки – 18 тыс. грн., то при подписании договора платеж – 9 тыс. грн. Остальные 50% (или 9 тыс. грн.) клиент вносит, когда заявляет о наступлении страхового события. Но если за год никаких случаев не было, то и остаток вносить не нужно. Суть такой страховки – экономия на случай, если в течение срока договора серьезных повреждений не будет. Ведь при повреждении на сумму 3–6 тыс. грн. клиент, скорее всего, самостоятельно решит вопрос, не обращаясь в страховую. Но если в результате ДТП станет понятно, что ремонт потянет на 20–30 тыс. грн. или выше, то, конечно, будет смысл обратиться в компанию, доплатить 50% и получить полную выплату по ущербу.

Читай также: Укрзализныця или Busfor: Риски, привилегии и компенсация

Многие компании также предлагают КАСКО, которое включает один риск. Это может быть “риск угона“, “риск тотального уничтожения“ или “риск повреждения в ДТП“. Возмещение в рамках таких программ будет доступно только в случае конкретного события, которое учтено в договоре. Тариф по такому мини-КАСКО обычно не превышает 1,5–3% стоимости автомобиля.

Есть в страховых и другие мини-КАСКО – программы, которые покрывают определенные повреждения автомобиля. Например, повреждения ходовой. В этом случае компания не выплатит ушерб вследствие ДТП, но если машина будет повреждена вследствие некачественного дорожного покрытия, то компания покроет ремонт подвесок, балок, амортизаторов, шин и дисков.

Можно встретить в страховых также программы КАСКО, которые предполагают выплату возмещения исключительно при повреждении в определенном регионе. Например, если автомобиль попал в ДТП в городе с населением до 300 тыс. человек. Если же машина пострадает в столкновении с другим авто в городе-миллионнике, то никакого покрытия ущерба, согласно такой программе, не будет. Или же страховая выплатит, но с учетом безусловной франшизы в размере 2–4%.

Некоторым автовладельцам возможно быть интересен полис КАСКО с фиксированной страховой суммой, что ниже реальной оценочной стоимости автомобиля. Это может быть полис на сумму 10, 25 или 50 тыс. грн. Среди рисков, которые покрывает такая программа, – повреждения вследствие ДТП. А вот рисков “угон“ и “тотальное уничтожение“ нет.

Читай также: Где лучше брать кредит, и в каком случае он может быть выгодным решением?

Сезонные программы КАСКО тоже есть. В основном, они действуют в период с апреля по начало декабря. То есть, компания выплатит сумму ущерба, если страховой случай датирован весенне-летним или осенним периодом. В декабре–марте риск ДТП уже не действует, а в полисе остаются лишь такие риски как “пожар“, “противоправные действия третьих лиц“, “влияние воды“, “стихийные явления“. Подобные полисы могут быть интересны тем, кто зимой крайне редко ездит в автомобиле, предпочитая оставить его в гараже до оттепели – пока снег не сойдет.

Новинка в программах – КАСКО для электромобилей. Правда, предлагают его единицы (например, АСКА и Уника). Увы, в договоре такого КАСКО есть масса исключений. Например, отказ в выплате в случае кражи зарядного устройства, или если поломка произошла из-за короткого замыкания, что не привело к пожару. Есть совсем «интересные» исключения: отказ в выплате, если к аварии привела… перевозка в салоне животных.

- Исключения – в договоре

В договоре КАСКО обязательно есть перечень исключений – ситуации, когда страховая откажет в выплате возмещения. Например, отказ будет, если страховой случай произошел вследствие преднамеренных действий водителя застрахованного авто, или если будет доказано, что страховой случай наступил из-за преступления, которое умышленно совершил водитель. Также не будет выплаты, если страховая узнает, что пострадавшая сторона уже получила выплату по ДТП от виновника. А она узнает, так как обычно страховщики подают регрессные иски к виновникам ДТП.

Читай также: Незаконный штраф за нарушение ПДД: Как действовать

Откажут страховые и тем, кто не вовремя сообщил о наступлении страхового события. Например, в некоторых полисах указывается, что в случае ДТП, необходимо в течение одного часа по телефону проинформировать страховую компанию. А в случае незаконного завладения авто – в течение трех дней.

Перечень исключений, когда страховая не платит, также обычно включает повреждение шин, дисков, колес (в том числе запасных), декоративных колпаков, аккумулятора, государственных регистрационных номеров ТС, эмблем на кузове, антенн, стеклоочистителей. В некоторых полисах также в исключения входят и зеркала.

Отказ страховой будет и тогда, когда застрахованный либо отказался проходить тест на алкоголь, либо же прошел его и тот оказался положительным.

Читай также: В Украине водители откупаются и от новых штрафов

Также не будут выплачивать возмещение тем, кто повредил автомобиль из-за грубых нарушений ПДД – пересечения двойной осевой линии, выезда на встречную полосу, проезда железнодорожного переезда на красный свет, превышения скорости движения более чем на 20 км/ч, проезда на запрещающий сигнал светофора.

Особо стоит поинтересоваться, а покрываются ли случаи, когда ущерб нанесен из-за аварий на коммуникациях, в результате падения деревьев, а также снега и сосулек с крыш. Все эти случаи объединяет тот факт, что их можно было предотвратить в результате надлежащего исполнения своих функций коммунальными службами.

Стандартные исключения – это терроризм, военные действия. Не покрывается и ущерб вследствие событий в Крыму и на оккупированных территориях Донецкой и Луганской областей. Не покрывают, как правило, и ущерб, нанесенный вследствие гражданских беспорядков.

Читайте Деньги.ua в Telegram и Facebook

Смотри также - Что следует знать о страховом полисе КАСКО - разговор со специалистом