Потоп, пожар, кража – последствия подобных неприятностей компания может минимизировать, если приобретет страховой полис по защите принадлежащего ей имущества, бизнеса. А малому и среднему бизнесу что доступно из таких полисов?

Об этом сообщают Деньги.ua.

“Сгорел склад“, “сгорел цех“, “затопило производственное помещение“ – такие сообщения нередки, увы. И первый вопрос: кто и за счет чего будет компенсировать ущерб? Чаще всего в украинских реалиях собственник лезет за отложенными на совсем другие цели финансовыми запасами, чтобы исправить случившееся и компенсировать потери. Потому что неработающий бизнес умеет генерировать исключительно убытки.

Читай также: Страхование жизни-2019

Но есть и те, кто регулярно страхует свои активы от напастей. И потому страдают гораздо меньше, чем те, у кого такой страховки нет.

“В мае из-за конфликта между несколькими арендаторами земли или какого-то рейдерства, точно не знаю, в Николаевской области произошло несколько поджогов. И так вышло, что однажды огонь перешел на наш земельный участок, где стоял трактор. К сожалению, он полностью сгорел. Наш убыток составил около миллиона гривен. Конечно, было открыто уголовное производство по факту поджога, но мы же знаем, что на самом деле выбить компенсацию, даже если вина доказана, почти нереально“, – рассказал фермер Николай Одаренчук. По его словам, техника у него на тот момент не была застрахована. “Но сейчас уже застрахована. Больше не хочется переживать подобных убытков из-за нашей криминогенной ситуации в стране“, – отметил г-н Одаренчук.

Читай также: Рейтинг страховых компаний – 2019

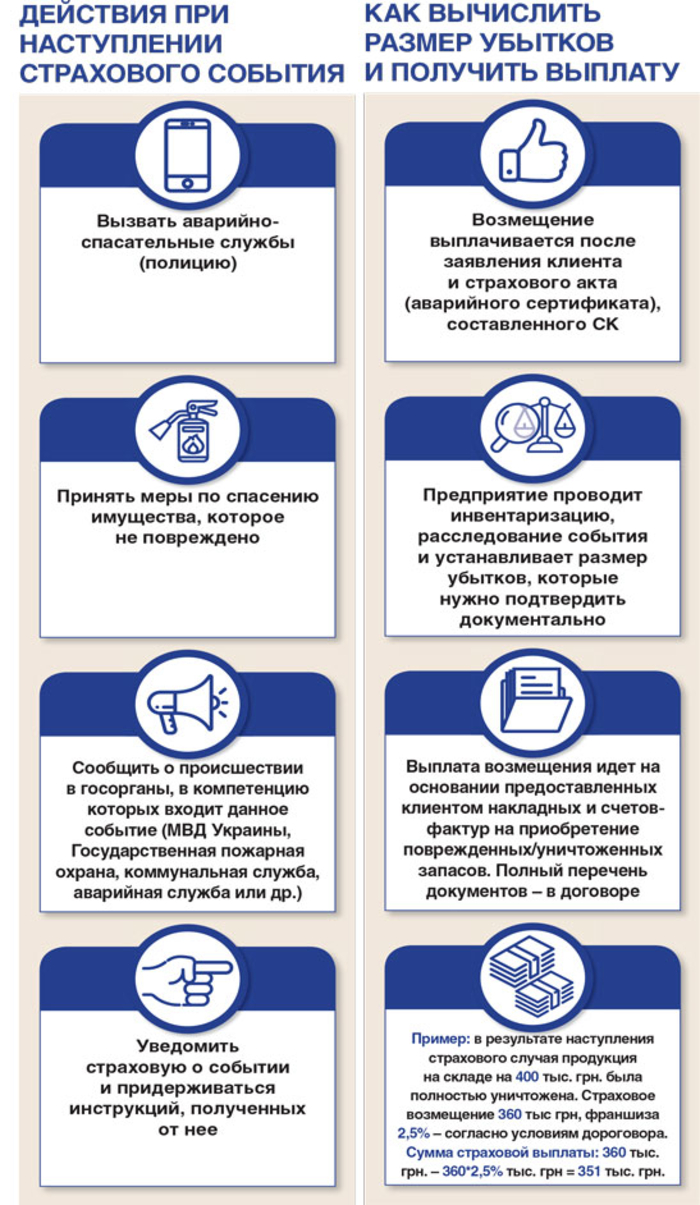

- Как это работает

Страхование коммерческих рисков действительно предназначено для того, чтобы покрыть убытки бизнеса в случае наступления различных рисков – пожара, наводнения, грабежа. Есть страхование грузоперевозок, имущества, строительно-монтажных и технических рисков, страхование от потери прибыли (перерыв в производстве) и страхование товарных запасов. Все эти программы в той или иной комбинации используются для снижения рисков бизнеса. Для комплексной защиты бизнеса компания может оформить сразу несколько полисов.

Каждая компания сама должна определить перечень объектов, которые желательно застраховать. По запросу компании-клиента страховая компания может сформировать индивидуальный продукт для клиента.

Первый шаг на пути к защите – это выяснить, что конкретно будет застраховано. “Иначе можно столкнуться с тем, что в застрахованном офисе на самом деле застрахованы только стены, но не ремонт“, – объясняет страховой брокер Максим Литвинов. Если речь о недвижимости, то предметом страхования может быть само здание (конструктив – пол, стены, крыша), инженерные сети (проводка, видеонаблюдение, лифты, сигнализации), коммуникации (трубы), сам ремонт (то есть внутренняя отделка) и наполнение – техника, мебель, товар, оборудование.

Читай также: Страховые полисы КАСКО компании снабжают новыми ограничениями

“Если это – офис, который принадлежит вам, то предметом страхования выступает отделка, инженерные сети и коммуникации, дорогая техника (например, по рискам затопления, пожара или кражи). Также можно застраховать ответственность перед третьими лицами, например, на случай подтопления соседних помещений. Если это – арендуемый офис, то можно оформить только страхование ответственности перед третьими лицами. Также важно запросить у страховой покрытие ответственности, в том числе и перед арендодателем. Если здание полностью принадлежит вам, или вы его арендуете, то лучше страховать здание полностью со всеми системами, коммуникациями и оборудованием“, – рекомендует Максим Литвинов.

Можно застраховать товарно-материальные ценности (товары на складе, в магазине, сырье, полуфабрикаты). Но с одним условием: даже если страхователь является частным предпринимателем, находящимся на едином налоге, необходимо вести учет поступления товара, регулярно проводить инвентаризацию. Иначе страховая компания, в случае наступления страхового события, к примеру пожара, не сможет проверить, сколько и каких товаров было в этот момент в магазине (на складе). И, соответственно, не сможет быть подсчитан ущерб, а значит, нельзя будет получить выплату по страховому случаю в полном объеме. Да и вообще получить не удастся.

Страхование перерыва в коммерческой деятельности не входит в стандартный пакет страховки. Обычно этот риск вписывают в договор отдельным пунктом, поскольку он требует более серьезного анализа хозяйственной деятельности предприятия – чтобы оценить масштабы возможного ущерба заранее.

Читай также: Как меняется в 2019 году цена страховки автомобилей

Как показывает практика, этот вид страхования имеет большое значение при страховании производственных мощностей. “В Германии исследовали статистику, и оказалось, что даже если имущество клиента было застраховано, то после крупного страхового события треть клиентов все равно закрывали свой бизнес. Потому что, кроме денег на восстановление имущества, нужно было тратиться (во время вынужденного простоя. – Ред.) на заработную плату, аренду помещения, на оплату тепла, электроэнергии и прочие постоянные траты“, – приводит пример Литвинов. Именно страхование перерыва в хозяйственной деятельности покроет недополученную прибыль, проценты по кредитам и постоянные расходы, не зависящие от работы предприятия, если наступит страховой случай.

- Риски для бизнеса

При заключении договора коммерческого страхования можно воспользоваться двумя типами страхового покрытия. Первый вариант страхования “Все риски“, то есть объект застрахован от всех рисков, кроме оговоренных исключений. Тогда любое происшествие будет считаться страховым, пока страховщик не докажет, что оно подпадает под исключения. Второй вариант покрытия называется “Поименованные риски“. То есть можно застраховать объект от конкретных рисков, перечисленных в договоре и значимых именно для конкретной компании. Например, для офиса в высотном здании не важны паводки или наезд машины. Таким образом, любое происшествие не считается страховым, пока клиент не докажет, что оно попадает в перечень застрахованных рисков. Перед покупкой полиса обязательно нужно уточнить, какой подход к рискам использует выбранная страховая компания.

“Для средних и крупных компаний рекомендую покрытие «от всех рисков», которое покрывает любое внешнее непредвиденное физическое воздействие плюс кражу. У него множество плюсов, а стоит оно всего на 10% больше“, – подсказывает Максим Литвинов. В стандартный пакет договора входят такие риски, как пожар, удар молнии, различные виды взрывов, стихийные бедствия, затопление водой из инженерных систем, падение летательных аппаратов, противоправные действия третьих лиц. В случае страхования содержимого помещений – кража и грабеж (как отдельные риски). Иногда, как отдельный риск, некоторые компании выделяют обрушение под давлением снежного покрова и наезд транспортного средства.

Читай также: НБУ застрахует своих сотрудников на 90 млн грн

Кстати, каждая страховая компания по-своему определяет границы страхового случая. Например, при страховании имущества от огня могут не считать страховым случаем пожар, который произошел из-за короткого замыкания или проблем с бытовыми приборами. А пожар вследствие поджога относится к группе рисков, связанных с противоправными действиями третьих лиц. Поэтому, если нужно защитить имущество не только от самовозгораний, но и от поджогов, следует застраховаться как от пожара, так и от противоправных действий третьих лиц.

- Заключить договор

Стандартные документы, необходимые для оформления договора, включают в себя код ЕГРПОУ, код МФО, расчетный счет, доверенность на лицо, уполномоченное на подписание договора, документ, подтверждающий стоимость заявленного на страхование имущества, заявление на страхование и опросный лист. Чтобы оформить договор страхования коммерческих рисков, для начала необходимо оценить стоимость объекта. Это может сделать приглашенный специалист или сотрудник страховой компании. Он выдаст официальное заключение о рыночной цене здания, оборудования, транспорта или товаров. По желанию клиента сумма возмещения может быть равной или ниже оценочной стоимости. В последнем случае может применяться так называемый недостраховочный коэффициент – то есть здание застрахуют на меньшую сумму, чем его реальная стоимость. Тогда размер выплаты будет уменьшен на аналогичный процент, в зависимости от коэффициента.

Используют и другие виды оценочной стоимости. При страховании по действительной (остаточной) стоимости страховая сумма устанавливается согласно степени износа имущества на дату страхования. Если страховка оформлена по восстановительной стоимости, то страховая сумма – в размере стоимости строительства нового объекта, аналогичного застрахованному, либо же покупки аналогичного нового движимого имущества. Также можно воспользоваться и балансовой стоимостью, которая выясняется на основе финансовых документов компании. Самый надежный вариант, что сулит наибольшую выплату, – это страхование по восстановительной стоимости. Впрочем, сразу нужно выяснять, учитывается ли при расчете ущерба уровень амортизации активов, чтобы не переплачивать за страховку.

Читай также: Рейтинг страховых компаний-2019

- Сколько за полис?

Цена страховки зависит от многих факторов: вероятности наступления случая, стоимости и состояния имущества, срока его эксплуатации, глубины анализа предлагаемых на страхование рисков, величины страховой суммы, наличия в договоре франшизы, мер противопожарной защиты, условий охраны территории, на которой расположено имущество, и даже репутации предприятия.

Сэкономить можно на сокращении перечня рисков и увеличении франшизы. “Франшиза, как правило, есть всегда. Она может быть (зафиксирована. – Ред.) в денежном значении (обычно от 2–5 тыс. грн.), в процентном значении – от стоимости имущества или же в количестве дней (при страховании убытка). Франшиза выполняет функцию отсекания части мелких убытков и снижения на себя нагрузки, а также обязывает клиента более ответственно относился к своему имуществу“, – объясняет страховой брокер Максим Литвинов.

В целом, тарифы по страхованию коммерческих рисков в компаниях отличаются незначительно, но устанавливаются индивидуально для каждого страхователя. В среднем, это – 0,1–0,2% оценки имущества/ответственности для клиентов малого и среднего бизнеса. Ориентировочные границы тарифов по страхованию строительно-монтажных и технических рисков составляют 0,1%–0,6%. Страхование стеклянных конструкций обойдется в 1,5%–2,5% их стоимости. А средний страховой тариф по страхованию товарных запасов составляет от 0,06–1,5%. Итоговая стоимость страховки зависит от условий и места хранения товарных запасов, их конкретных характеристик, параметров склада, на котором хранятся товарные запасы. Само здание склада можно застраховать по тарифу порядка 0,08%–0,12%.

Читай также: Возможна ли страховая выплата за утонувшее из-за дождей авто

Страховая сумма перерыва в коммерческой деятельности вычисляется на основании финансовых результатов деятельности компании за предыдущие 12 месяцев и устанавливается в размере суммы возможных текущих затрат на поддержание хозяйственной деятельности и прибыли, не полученной из-за перерыва в производстве. Страховая сумма по страхованию от потери прибыли составляет 5–30% страховой суммы по страхованию имущества. Особенностью данного вида страхования является то, что договором страхования предусматривается временная франшиза – период ожидания, за который страховая не платит клиенту страховое возмещение. В среднем, срок франшизы – 7–14 дней.

- Исключения имеются

Как правило, страховые компании вносят в перечень исключений условия, при которых выплаты не будет, а также форс-мажорные обстоятельства (убытки от войны, ядерных ударов, революций, митингов, не связанные с природными факторами), махинации со страховками (кража по сговору или намеренный поджог, порча имущества). Исключена вообще сама возможность страховки для тех, у кого объекты в плохом техническом состоянии, – ветхое, прогнившее, с трещинами или другими дефектами здание.

Также украинские страховые не станут страховать малые архитектурные формы (МАФы, лотки), поскольку большинство таковых является полулегальным бизнесом, не имеет адреса, регистрации, отсутствует разрешение на установку МАФа и неофициальная аренда земли, да еще и нет охранной сигнализации. А зачастую МАФы еще и установлены без фундамента, что не позволяет отнести его к зданию вообще.

Читайте Деньги.ua в Telegram и Facebook