К сожалению, на дату сдачи номера в печать Нацбанк еще не обнародовал сводную отчетность по банкам. Впервые к середине февраля НБУ не успел обнародовать эти данные. А поскольку ряд немаленьких банков не публикует отчетности по собственной инициативе, их данные в рейтинг не вошли. Что из этого следует для их клиентов? Читатели «Денег» знают, что отсутствие публичности у банка – точно не повод любить его крепче.

Поэтому оценить общее количество убыточных банков к середине февраля не представилось возможным. Но точно можем сказать, что из первых трех групп по классификации НБУ (первые 55 банков) убыточны не больше десятка. И то – преимущественно банки, которые оказались в 2012 году объектами купли-продажи (Кредитпромбанк, Сведбанк, Эрсте Банк, БМ Банк), а также раздираемые внутрикорпоративными спорами (к примеру VAB Банк). Все остальные худо-бедно, а вышли в прибыль. Особо отличились частный и крупнейший в системе ПриватБанк, а также государственный Укргазбанк, каждому из которых удалось заработать за год больше миллиарда гривен.

Сушка и перетряхивание

Добрую половину года банки прожили «на осадном положении». Нацбанк «пылесосил» гривневую ликвидность при малейших проседаниях курса курса гривны. Стоит отметить, это не всегда помогало удержать гривну. Но ощутимо давило на банки, у которых не было средств не то что выдавать новые кредиты, но даже исполнять обязательства перед заемщиками по уже подписанным контрактам (кредитным линиям и револьверным кредитам).

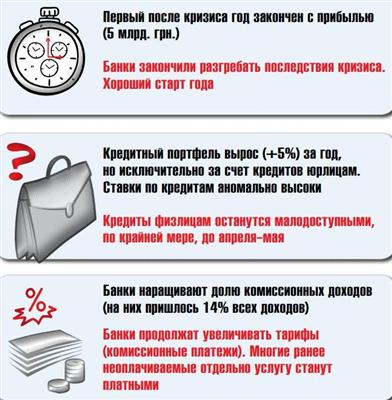

Так на чем же заработали банкиры свои пять миллиардов? Скорее, не заработали, а сэкономили, так как не в последнюю очередь, прибыль образовалась за счет сокращения расходов (-3,3% по сравнению с 2011 годом). В первую очередь, упали отчисления в резервы. Ведь большая часть проблемы уже благополучно списана и забыта. В то же время, банки таки нарастили доходы (+5,4%). Отчасти за счет возвращения средств из резервов (около 1,6 млрд. грн.), отчасти – в результате прироста комиссионных доходов, которые по итогам года составили рекордные 21 млрд. грн., что на 15% (+2,7 млрд.) больше, чем в 2011 году. В определенной мере за счет какого-никакого прироста дохода от кредитов (+4,2 млрд.). Правда, прирост кредитного портфеля шел исключительно за счет займов юрлицам (+5%). Кредиты физлицам сократились на 7%.

Сейчас банки абсолютно по-другому относятся к кредитованию населения, чем, скажем в 2004–2006 гг., когда этот сегмент рынка казался им бескрайним морем, незанятой нишей. «Понаехавшие» европейские банкиры в один голос твердили об огромном неудовлетворенном спросе украинцев на кредиты и видели в этом золотую жилу. Но кризис быстро отбил у банкиров охоту работать с населением. Выяснилось – клиент ненадежный, чуть что, норовит не заплатить. В общем – одни убытки. Так что в 2013 году ожидать от банкиров нового приступа щедрости наподобие дешевых ипотеки или кредитов на авто не стоит.

Возвращаясь к проблеме дефицита денег в банковской системе, отметим, что уже в начале 2013 года ситуация стала заметно улучшаться. На дату сдачи номера в печать остатки на корсчетах достигали 25 млрд. грн. и держались на этом уровне с конца декабря. Для сравнения, в пиковые моменты кризиса ликвидности этот показатель снижался до 11–13 млрд. грн. Конечно, львиная доля остатков висела на счетах трех госбанков. Но и остальным тоже кое-что оставалось.

Ситуация с ликвидностью, по мнению банкиров, во многом будет зависеть от политики Нацбанка на валютном рынке. «Если НБУ внимет макроэкономическим тенденциям и пойдет на некоторое ослабление гривны (до 10%), это благоприятно повлияет на ситуацию с ликвидностью», – рассказал «Деньгам» начальник отдела анализа и исследований Райффайзен Банка Аваль Дмитрий Сологуб. Разочаруем г-на Сологуба – ослабят максимум на 7%. Но судя по состоянию межбанковского валютного и кредитного рынков (см. стр. 6), НБУ нашел правильные слова. Те самые слова, что убеждают банкиров не сливать всю свободную ликвидность на валютный рынок.

Станут надежнее?

В 2013 году может быть внедрено сразу два крайне важных для устойчивости банковской системы новшества – введение новых нормативов для так называемых сберегательных банков и переход к дифференцированной системе расчета взносов в Фонд гарантирования вкладов физлиц. Обе инициативы были встречены банковским сообществом в штыки, несмотря на вполне рациональное объяснение этих инициатив.

Начнем со взносов. Фонд гарантирования уже разработал новый механизм расчета отчислений для банков-участников. Он будет учитывать уровень риска для банка, который зависит от размера депозитной ставки, доли средств населения в пассивах, соотношения валютных и гривневых депозитов. Чем выше каждый из показателей, тем больше в итоге получается корректирующий коэффициент. То есть, завышенная ставка плюс доля депозитов в пассивах больше 50% и превышение валютных вкладов над гривневыми увеличит для банка размер отчислений в Фонд гарантирования в два, а то и в три раза.

Что это означает для вкладчиков? Во-первых, рост активов Фонда. Это, безусловно, плюс. Нынешней суммы в 6 млрд. грн. хватит в среднем на выплаты возмещений вкладчиков двух банков вроде «Таврики». Во-вторых, предполагается, что столь жесткий подход заставит банки снизить депозитные ставки. Но банкиры не очень-то в это верят. «Увеличение взносов в ФГВФЛ, скорее всего, приведет к пропорциональному увеличению стоимости кредитов для населения в этих банках», – говорит директор по розничному бизнесу Надра Банка Сергей Козлов.

«Что касается ужесточения нормативов для сберегательных банков, то такой подход тоже теоретически обоснован. Однако должен быть соблюден недискриминационный принцип – под действие такого норматива должны подпадать все банки, включая государственные», – говорит Дмитрий Сологуб.

Для начала напомним, что сберегательным считается банк, доля вкладов физлиц в пассивах которого превышает 50%. Нацбанк планирует ввести новый норматив для этой категории банков – соотношение регулятивного капитала к пассивам банка (H3-1). Этот показатель должен отражать достаточность средств банка для выполнения обязательств перед вкладчиками и кредиторами. Банки, у которых депозиты населения составляют 50–60% от общего объема пассивов, должны будут поддерживать данное соотношение на уровне более 15%. Если доля депозитов физлиц достигает 70%, то Н3-1 не может быть меньше 20%. Если доля депозитов «физиков» более 70%, то норматив возрастет до 25%.

«Деньги» решили смоделировать внедрение этого норматива. Оказалось, что из первых 50 банков девять попадают под определение «сберегательный», еще 17 можно назвать потенциально сберегательными – у них доля вкладов физлиц в пассивах превышает 40%. Кстати, один из них – государственный Ощадбанк, который никак не пострадает от увеличения отчислений в ФГВФЛ. У 15 из 26 потенциально «сберегательных» банков норматив Н3-1 находится на уровне ниже необходимого. Это означает, что когда требование будет введено как обязательное, этим банкам либо придется нарастить капитал (что по карману далеко не всем), либо ограничить привлечение вкладов физлиц. Ограничивать приток депозитов такие банки если и станут, то, скорее всего, путем снижения ставок по вкладам.

В целом, «Деньги» считают, что ужесточение нормативов деятельности для специализированных сберегательных банков окажет положительное влияние на рынок. Ведь чем больше банк набрал вкладов физлиц, тем пристальнее за ним должен следить регулятор. Но, как известно, многие добрые инициативы давали жуткие результаты благодаря особенностям их реализации. Так что «Деньги» станут внимательно наблюдать за действиями НБУ и реакцией его подопечных.

Большой передел

В 2012 году состоялось сразу несколько крупных банковских сделок. Еще летом Александр Адарич выкупил у шведской группы SEB украинский СЕБ Банк, который до конца года был переименован в Фидобанк. Впрочем, поговаривают, что счастливый покупатель «гулял не на свои». Время покажет, кто истинный бенефициар и этой сделки, и приобретения Александром Адаричем до сих пор австрийского Эрсте Банка. Вторая сделка состоялась уже в конце 2012 года.

Экс-налоговик Вадим Копылов продал Терра Банк Руслану Цыплакову. Чуть позже Smart Holding Вадима Новинского приобрел у немецкого Коммерцбанк его украинскую «дочку» – Банк Форум.

Но самое интересное началось в конце 2012 года. Буквально в последние дни декабря 2012 года стало известно, что Николай Лагун приобретает 100% акций Кредитпромбанка. Уже в 2013-м Николай Лагун объявил о покупке «сдувшегося» Сведбанка, а Вадим Новинский договорился с российским банком ВТБ о покупке БМ Банка.

И что-то подсказывает, что это только начало большого передела банковского рынка. «Сейчас самое подходящее время для покупки банковских активов в Украине. Дешевле не будет никогда», – сообщил Николай Лагун в одном из недавних публичных заявлений и подтвердил свою готовность и дальше покупать банки, а также отдельные кредитные портфели. Его основными конкурентами в данном деле могут стать не менее активные Александр Адарич и Вадим Новинский. Второй – «за свои». А первый, как утверждают источники, за деньги уважаемых инвесторов.

Вот-вот найдет новых – украинских, конечно, - хозяев Банк профессионального финансирования (ПроФин Банк, Донецк, 4-я группа по классификации НБУ ), принадлежавший до сих пор Societe Generale Group. Сопровождает сделку Альфа-Банк (Киев), он же выкупил портфель розничных кредитов ПроФин Банка. Банк – невелик, 164 место из 175 имеющихся в Украине живых банков. Но из страны уходит еще один европейский банк – это знаково.

Ознаменовался 2012 год и новыми банковскими банкротствами. Правда, все они были с политическим окрасом. Не будем пересказывать всю историю. Напомним, лишь, что в октябре 2012 года НБУ ввел временную администрацию в Банк Базис (принадлежал Арсену Авакову, оппозиционному депутату и экс-губернатору Харьковщины). Банк был ликвидирован до истечения срока действия временной администрации (ВА) – уникальная ситуация в украинской финансовой истории.

Чуть позже ВА была введена в банк другого оппозиционного политика – Руслана Демчака, который принимал участие в предвыборной гонке. В середине января 2013 года НБУ принял решение ликвидировать ЭрдеБанк. В конце декабря ВА ввели в банк «Таврика» (более детально на стр. 11).

Банкиры говорят, что 2013 год также будет богат на банкротства небольших банков, и не обязательно по политическим мотивам. По тонкому льду уже ходят банк «Даниэль» и Экспобанк. Первому потребовалась финансовая помощь Нацбанка, второй был вынужден в срочном порядке искать инвестора для долива капитала. Конечно, говорить о банкротстве именно этих банков – преждевременно. Вполне вероятно, что они успешно преодолеют финансовые трудности.

«Фишкой» начала года мы считаем слухи о коллапсе ПриватБанка. На банк-гигант, активы которого более чем в два раза превышают активы его ближайшего конкурента Укрэксимбанка, в начале 2013 года была проведена жесткая и недешевая информационная атака. Злоумышленники разослали спам-письма с сообщением «ПриватБанк – банкрот! Срочно снимайте деньги!». Конечно, на фоне банкротства «Аэросвита» мысли о финансовом здоровье «Привата» посещали многих. Но слухи были опровергнуты, а банк продолжает работать в обычном режиме.

Другие уйдут

Из потенциальных «девок на выданье» – Universalbank и Кредобанк. Мы делаем вывод, основываясь не на информации из анонимных источников, а на состоянии балансов этих банков. Уж больно их ситуация схожа с Эрсте Банком, Кредитпромом, БМ Банком накануне продажи – публично признаваемые убытки, обмельчание капитала банка и т. д.

В СМИ периодически муссируются слухи об уходе из Украины более крупных игроков – BNP Paribas и UniCredit. Однако представители этих банков неоднократно опровергали домыслы по поводу своего ухода из Украины или продажи части бизнеса. «Крупная рыба» пока остается.

Итоговые финансовые данные банков за 2012 год*

| Название банка | Прибыль/убыток по итогам года, млрд. грн. | Активы, млрд. грн. | Кредиты и задолженность клиентов, млрд. грн. | Средства физлиц, млрд. грн. | Уставный капитал, млрд. грн. | Регулятивный капитал, млрд. грн. | Разница между УК и РК** | Индекс*** надежности |

| Укрэксимбанк | 0,160 | 87,949 | 40,422 | 15,803 | 16,447 | 20,251 | 3,804 | 0,821 |

| БТА Банк | -0,104 | 5,889 | 1,225 | 1,207 | 1,500 | 1,510 | 0,010 | 0,787 |

| Креди Агриколь | 0,409 | 13,176 | 9,467 | 3,287 | 1,050 | 1,918 | 0,868 | 0,698 |

| Укрсоцбанк | 0,008 | 38,830 | 23,689 | 11,645 | 1,815 | 6,550 | 4,735 | 0,690 |

| Райффайзен Банк Аваль | 0,034 | 47,695 | 26,071 | 15,436 | 3,003 | 7,773 | 4,770 | 0,679 |

| UniCredit Bank | 0,054 | 6,441 | 2,831 | 0,802 | 0,654 | 0,941 | 0,287 | 0,672 |

| Ощадбанк | 0,566 | 85,996 | 51,187 | 29,854 | 15,539 | 18,289 | 2,750 | 0,666 |

| Альфа-Банк | 0,036 | 25,589 | 17,211 | 8,765 | 4,639 | 4,803 | 0,164 | 0,651 |

| Актив-Банк | 0,001 | 2,827 | 2,058 | 1,083 | 0,313 | 0,554 | 0,241 | 0,647 |

| Эрсте Банк | -0,466 | 8,033 | 3,591 | 1,545 | 1,381 | 1,168 | -0,213 | 0,645 |

| Терра Банк | 0,002 | 4,552 | 1,616 | 1,412 | 0,557 | 0,628 | 0,071 | 0,633 |

| УПБ | 0,048 | 3,524 | 2,143 | 1,120 | 0,500 | 0,589 | 0,089 | 0,630 |

| Правэкс-Банк | -0,303 | 5,181 | 3,382 | 2,414 | 0,942 | 1,007 | 0,065 | 0,623 |

| УкрСиббанк | 0,065 | 25,888 | 15,310 | 10,335 | 1,774 | 4,545 | 2,771 | 0,617 |

| Укрбизнесбанк | 0,025 | 4,516 | 2,953 | 1,574 | 0,234 | 0,502 | 0,268 | 0,611 |

| Платинум Банк | 0,006 | 3,697 | 2,728 | 2,544 | 0,381 | 0,567 | 0,186 | 0,592 |

| Имэксбанк | 0,003 | 9,099 | 7,967 | 3,025 | 1,140 | 1,249 | 0,109 | 0,578 |

| Кредобанк | -0,061 | 4,508 | 2,205 | 1,947 | 1,919 | 0,549 | -1,370 | 0,577 |

| Universalbank | -0,273 | 7,012 | 4,025 | 2,600 | 1,163 | 0,883 | -0,280 | 0,568 |

| ПУМБ | 0,271 | 28,230 | 17,000 | 10,141 | 3,295 | 4,269 | 0,974 | 0,563 |

| Индустриалбанк | 0,010 | 3,217 | 1,601 | 1,190 | 0,608 | 0,760 | 0,152 | 0,525 |

| Укргазбанк | 1,100 | 20,997 | 8,675 | 5,296 | 10,000 | 3,808 | -6,192 | 0,522 |

| Актабанк | 0,010 | 4,291 | 1,905 | 2,309 | 0,400 | 0,409 | 0,009 | 0,520 |

| Приватбанк | 1,533 | 172,429 | 113,726 | 85,865 | 14,896 | 16,401 | 1,505 | 0,512 |

| Банк 3/4 | 0,004 | 5,183 | 0,345 | 0,259 | 0,267 | 0,519 | 0,252 | 0,510 |

| Банк Форум | 0,004 | 8,667 | 6,598 | 4,172 | 5,935 | 2,371 | -3,564 | 0,505 |

| Мегабанк | 0,002 | 4,840 | 3,725 | 1,581 | 0,500 | 0,739 | 0,239 | 0,499 |

| Финансовая Инициатива | 0,001 | 10,037 | 8,174 | 1,732 | 1,850 | 1,949 | 0,099 | 0,491 |

| Проминвестбанк | 0,225 | 41,318 | 29,486 | 8,049 | 5,299 | 5,365 | 0,066 | 0,481 |

| БМ Банк | -0,206 | 2,527 | 1,881 | 0,920 | 1,494 | 0,388 | -1,106 | 0,481 |

| Укринбанк | 0,011 | 5,090 | 3,117 | 2,102 | 0,305 | 0,576 | 0,271 | 0,467 |

| Кредит-Днепр | 0,002 | 8,371 | 5,218 | 4,052 | 0,315 | 0,848 | 0,533 | 0,466 |

| Киевская Русь | 0,000 | 5,590 | 3,927 | 3,001 | 0,416 | 0,760 | 0,344 | 0,466 |

| Брокбизнесбанк | 0,001 | 16,928 | 13,870 | 7,912 | 2,524 | 2,772 | 0,248 | 0,459 |

| ОТП Банк | 0,262 | 20,315 | 14,664 | 5,540 | 2,868 | 3,007 | 0,139 | 0,457 |

| Златобанк | 0,001 | 5,226 | 4,016 | 1,847 | 0,353 | 0,659 | 0,306 | 0,441 |

| Пивденкомбанк | 0,008 | 5,579 | 3,029 | 1,925 | 0,300 | 0,644 | 0,344 | 0,440 |

| Сбербанк России | 0,410 | 27,026 | 20,135 | 9,050 | 3,392 | 3,336 | -0,056 | 0,430 |

| Надра | 0,001 | 27,685 | 21,362 | 3,096 | 3,890 | 3,206 | -0,684 | 0,427 |

| ВТБ Банк | 0,951 | 34,212 | 23,532 | 6,223 | 5,416 | 4,285 | -1,131 | 0,427 |

| Еврогазбанк | 0,003 | 2,720 | 0,996 | 1,131 | 0,230 | 0,269 | 0,039 | 0,423 |

| Дельта Банк | 0,098 | 29,842 | 15,212 | 13,285 | 2,327 | 3,416 | 1,089 | 0,408 |

| Диамантбанк | 0,003 | 3,433 | 1,998 | 1,428 | 0,210 | 0,358 | 0,148 | 0,378 |

| Пивденный | 0,056 | 10,014 | 7,162 | 3,931 | 0,957 | 1,453 | 0,496 | 0,371 |

| Хрещатик | 0,038 | 8,843 | 4,492 | 3,381 | 0,829 | 0,923 | 0,094 | 0,358 |

| Союз | 0,003 | 3,685 | 2,707 | 0,341 | 0,336 | 0,585 | 0,249 | 0,356 |

| Сведбанк | -0,527 | 3,304 | 2,289 | 0,003 | 5,441 | 0,531 | -4,910 | 0,316 |

| VAB Банк | -0,232 | 13,283 | 7,634 | 6,410 | 2,349 | 1,202 | -1,147 | 0,291 |

| Кредитпромбанк | -0,049 | 12,217 | 10,094 | 4,767 | 2,636 | 1,474 | -1,162 | 0,280 |

| Финансы и Кредит | 0,003 | 22,548 | 18,427 | 8,866 | 2,100 | 2,239 | 0,139 | 0,236 |

| | | | ||||||

* Данные банков. Марфинбанк, Таврика, Клиринговый Дом, Пиреус Банк не опубликовали отчетность.

** УК – уставный капитал, РК – регулятивный капитал (отражает не только объем собственных средств банка, но и наличие рискованных активов).

*** Индекс надежности отражает ряд важных показателей работы банка.

Как мы считали рейтинг надежности

Индекс надежности банков «Деньги» рассчитывали, основываясь на нормативах Нацбанка. Мы решили не изобретать велосипед, а довериться родному регулятору. Ведь кто, как не он, знает, какими показателями можно измерить надежность финансовой структуры?

Адекватность регулятивного капитала (не менее 10%). Это отношение основного капитала к общим активам, взвешенным по уровню риска. Отражает способность банка своевременно выполнять свои обязательства перед клиентами за счет собственных средств. Если норматив нарушается, банк должен либо увеличить капитал, либо уменьшить активы. Учтен с коэффициентом 0,2.

Соотношение регулятивного капитала к совокупным активам (не менее 9%). Регулятивный капитал относят к общей сумме активов без коррекции на риски. Отражает достаточность капитала банка для ведения деятельности. Учтен с коэффициентом 0,1.

Текущая ликвидность (не менее 40%). Определяется сбалансированностью между сроками и суммами погашения активов, а также сроками и суммами обязательств банка. Отражает способность банка быстро выполнять свои обязательства. Учтен с коэффициентом 0,2.

Максимальный размер кредитного риска на одного контрагента (не более 25%). Данный норматив стимулирует банки «не класть яйца в одну корзину», то есть не выдавать одному клиенту слишком много кредитов. Учтен с коэффициентом 0,1.

Большие кредитные риски (не более 800%). Большим кредитом считается сумма займов одному заемщику, каждый из которых превышает 10% капитала банка. Учтен с коэффициентом 0,1.

Разрыв между уставным и регулятивным капиталом. Согласно ст. 32 Закона «О банках и банковской деятельности» само наличие отрицательного разрыва является нарушением и свидетельствует о том, что банк погряз в убытках и списаниях. Учтен с коэффициентом 0,2.

Рентабельность активов. Показатель эффективности деятельности банка. Рассчитывается как отношение прибыли к активам. Учтен с коэффициентом 0,1.

ТОП-5 самых прибыльных банков*

| Название банка | Прибыль, млрд. грн. |

| ПриватБанк | 1,533 |

| Укргазбанк | 1,100 |

| ВТБ Банк | 0,951 |

| Ощадбанк | 0,566 |

| Сбербанк России | 0,410 |

| По системе ИТОГО | 4, 9 |

ТОП-5 самых убыточных банков*

| Название банка | Убыток, млрд. грн. |

| Сведбанк | -0,527 |

| Эрсте Банк | -0,466 |

| Правэкс-Банк | -0,303 |

| Universalbank | -0,273 |

| VAB Банк | -0,232 |

| По системе ИТОГО | +4,9 |

| Название банка | Пополнение уставного капитала, млрд. грн. |

| Дельта Банк | 1,500 |

| ПриватБанк | 1,351 |

| VAB Банк | 1,100 |

| БМ Банк | 1,074 |

| Ощадбанк | 1,043 |

| По системе | 14,4 |

ТОП-5 банков, нарастивших активы*

| Название банка | Прирост активов за год |

| Креди Агриколь | 91,19% |

| Златобанк | 61,65% |

| Сбербанк России | 59,61% |

| Терра Банк | 56,24% |

| Банк 3/4 | 52,47% |

| По системе | 6,49% |

ТОП-5 банков, нарастивших собственный капитал*

| Название банка | Прирост за год |

| VAB Банк | 260% |

| Терра Банк | 116% |

| УкрСиббанк | 109% |

| Дельта Банк | 108% |

| Креди Агриколь | 104% |

| По системе | -1% |

Название банка Прирост средств физлиц Банк ¾ 214% Сбербанк России 108% Терра Банк 93% Финансовая Инициатива 76% Златобанк 65% По системе 19%

*Из первых трех групп, по итогам 2013 года.

Как росли банки, принадлежащие крупным игрокам финансового рынка

«Деньги» использовали информацию из открытых источников для того, чтобы нарисовать крупнейшие украинские банковские группы с отечественным капиталом.

Нас интересовали не только размеры банков и групп, в которые те входят, но и темпы их роста с 1 января 2010 года до 1 января 2013 года. Ну правда же, интересно – до каких масштабов и насколько вырос крупный банковский бизнес за последние три года?

Группы размещены слева направо по мере увеличения суммы активов банков, входящих в группу.

Чем выше были темпы роста группы, тем выше она расположена на рисунке.

В группах, где имеется более одного банка, указаны данные об активах и темпах роста каждого из них. В группах, состоящих из одного банка, данные о группе соответствуют данным такого банка.

| Имя владельца | Банковские активы на 01.01.2013, млрд. грн. | Прирост с 01.01.2010 | Название банка | Активы на 01.01.2013, млрд. грн. | Прирост с 01.01.2010 |

| Игорь Коломойский | 174,2 | 102% | Приватбанк | 172,4 | 100% |

| А-Банк | 1,8 | New | |||

| Александр Янукович | 9,2 | 441% | Укрбизнесбанк | 4,5 | 195% |

| ВБР | 4,7 | 2361% | |||

| Николай Лагун | 45,3 | 435% | Дельтабанк | 29,8 | 252% |

| Кредитпромбанк | 12,2 | -10% | |||

| Сведбанк | 3,3 | -76% | |||

| Ренат Ахметов | 28,9 | 18% | ПУМБ | 28,2 | 62% |

| Банк Ренессанс Кредит | 0,7 | -12% | |||

| Вадим Новинский | 12,5 | 183% | Банк Форум | 8,7 | -55% |

| БМ Банк | 2,5 | -14% | |||

| Юнекс Банк | 1,3 | 100% | |||

| Александр Адарич | 10,4 | New | Фидобанк | 2,4 | -29% |

| Эрсте Банк | 8,0 | -6% | |||

| Руслан Цыплаков | 10,2 | 634% | Пивденкомбанк | 5,6 | 303% |

| Терра-Банк | 4,6 | 523% | |||

| Дмитрий Фирташ | 27,7 | New | Надра | 27,7 | 12% |

| Сергей и Александр Буряки | 16,9 | 2% | Брокбизнесбанк | 16,9 | 2% |

| Андрей и Сергей Клюевы | 2,8 | 35% | Актив-Банк | 2,8 | 35% |

| Олег Бахматюк | 23,3 | 335% | VAB Банк | 13,3 | 83% |

| Финансовая Инициатива | 10,0 | 87% | |||

| Константин Жеваго | 22,6 | 16% | Финансы и Кредит | 22,6 | 16% |

| Давид Жвания | 3,4 | 127% | Диамантбанк | 3,4 | 127% |

| Виктор Пинчук | 8,4 | 75% | Кредит-Днепр | 8,4 | 75% |

Прирост активов группы рассчитывался с учетом проданных и приобретенных банков

Кто "попадет" под новый норматив для сберегательных банков*

| № п/п | Название банка | Средства физлиц, млрд. грн. | Доля средств физлиц в пассивах | Отношение РК к пассивам (Н3-1)** | Ставка по годовому вкладу в грн. (18,9%***) | Ставка по годовому вкладу в долл. (7,45%***) |

| 1 | Платинум Банк | 2,544 | 76,77% | 17,11% | 20,50% | 5,50% |

| 2 | Правэкс-Банк | 2,414 | 61,61% | 25,70% | 18,50% | 7,50% |

| 3 | Актабанк | 2,309 | 59,62% | 10,56% | 18,00% | 8,70% |

| 4 | Киевская Русь | 3,001 | 58,97% | 14,93% | 22,00% | 9,50% |

| 5 | Банк Форум | 4,172 | 58,02% | 32,97% | 19,00% | 9,00% |

| 6 | Брокбизнесбанк | 7,912 | 56,48% | 19,79% | 18,00% | 8,00% |

| 7 | ПриватБанк | 85,865 | 55,71% | 10,64% | 18,00% | 10,00% |

| 8 | VAB Банк | 6,410 | 53,05% | 9,95% | 23,50% | 10,55% |

| 9 | Кредит-Днепр | 4,052 | 52,12% | 10,91% | 19,00% | 8,85% |

| 10 | Кредобанк | 1,947 | 49,78% | 14,04% | 17,50% | 5,00% |

| 11 | Дельта Банк | 13,285 | 49,51% | 12,73% | 18,50% | 8,75% |

| 12 | Индустриалбанк | 1,190 | 49,36% | 31,52% | 18,50% | 7,50% |

| 13 | Актив-Банк | 1,083 | 47,46% | 24,28% | 23,50% | 9,75% |

| 14 | Кредитпромбанк | 4,767 | 46,96% | 14,52% | 18,50% | 8,75% |

| 15 | Пивденный | 3,931 | 46,93% | 17,35% | 17,00% | 7,25% |

| 16 | Укринбанк | 2,102 | 46,64% | 12,78% | 20,00% | 8,70% |

| 17 | Еврогазбанк | 1,131 | 45,60% | 10,85% | 25,00% | 11,00% |

| 18 | Диамантбанк | 1,428 | 45,22% | 11,34% | 21,00% | 8,75% |

| 19 | УкрСиббанк | 10,335 | 44,43% | 19,54% | 16,50% | 3,70% |

| 20 | Ощадбанк | 29,854 | 43,98% | 26,94% | 16,25% | 7,50% |

| 21 | Финансы и Кредит | 8,866 | 42,90% | 10,83% | 20,50% | 9,00% |

| 22 | ПУМБ | 10,141 | 42,23% | 17,78% | 18,30% | 7,00% |

| 23 | Хрещатик | 3,381 | 41,54% | 11,34% | 19,50% | 8,50% |

| 24 | Альфа-Банк | 8,765 | 40,79% | 22,35% | 22,50% | 8,25% |

| 25 | Universalbank | 2,600 | 40,56% | 13,77% | 16,75% | 7,50% |

| 26 | БМ Банк | 0,920 | 40,32% | 17,00% | 22,25% | 8,50% |

** РК – регулятивный капитал, отражает объем собственных средств с учетом качества активов. НЗ-1 – новый экономический норматив, предложен НБУ для оценки устойчивости негосударственных сберегательных банков. Рассчитывается как соотношение регулятивного капитала банка к его обязательствам. Чем НЗ-1 выше, тем для вкладчика лучше.

*** Украинский индекс ставок по депозитам физлиц на 08.02.2013.

ТОП-5 банковских трендов - 2013