Хотите найти альтернативу по-прежнему неэффективной государственной медицине? Придется выкладывать деньги непосредственно частным клиникам или страховым компаниям за полисы добровольного медстрахования. У клиник бодро развивается сервис и растут ценники. А у страховых компаний для нас новостей немного. По-прежнему считанные страховщики готовы принять клиента с улицы. Как и раньше в погоне за разумным тарифом на медстраховки компании вынуждены обильно оснащать полисы ограничениями и франшизами. Впрочем, выбор все же есть.

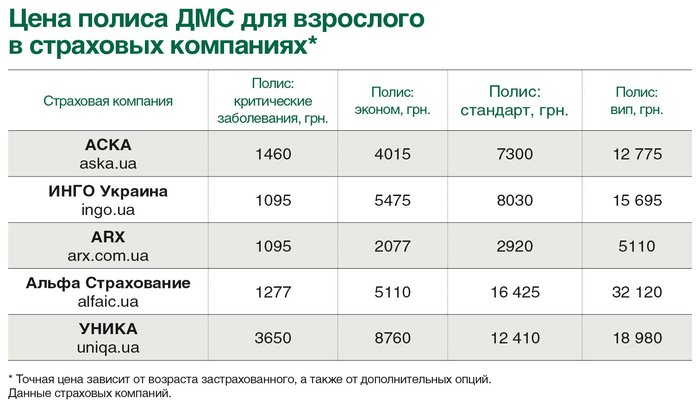

За первые 7 месяцев 2019 года цена полиса добровольного медицинского страхования (ДМС) выросла, в среднем, на 2,5–8%. В компаниях удорожание объясняют продолжающимся повышением стоимости медицинских услуг и лекарств. В целом, индивидуальным страхованием здоровья граждан в Украине в 2019 году, как и годом ранее, занимается ограниченное количество компаний – из старожилов этого рынка можно выделить компании “Инго Украина“, “Уника“, “Альфа-Страхование“ и “Провидна“. Все они предлагают разнообразные варианты ДМС – от эконом-программ до премиум. Все компании разработали недорогие программы мини-ДМС, которые покрывают только риски серьезных, критических заболеваний. К началу 2019 года скромный список тех, кто продает ДМС, пополнили еще две страховые компании – СК “АСКА“ и “АRХ“ (ранее – АХА). Первая вышла с эконом-предложением, рассчитанным на сегмент граждан со средним или ниже среднего достатком. Но с осени-2019 намерена добавить премиум-страховки. ARX предложила физлицам страховые программы, которые тесно связаны c медицинской реформой.

Читай также: Куда пожаловаться на врача за некачественные медицинские услуги

Примерно полдюжины страховых компаний предлагают полисы клиентам “с улицы“. Корпоративные программы наряду с ними предлагают

В cтраховых компаниях уверены – говорить о популярности медстраховок рано, пока программами ДМС пользуются преимущественно корпоративные клиенты – компании, которые в рамках соцпакетов страхуют сотрудников.

“Услугами ДМС в Украине пользуются до 5% украинцев. Страховщики предлагают ДМС, в основном, юридическим лицам. Сейчас 95% всего рынка медицинского страхования находится в корпоративном сегменте“, – напоминает Виктор Грек, член правления СК “Альфа Страхование“.

Цены на личное ДМС на 20–40% выше, нежели стоимость корпоративного полиса. Все дело в том, что убыточность (то есть количество страховых случаев и обращений) по личному ДМС в разы выше, чем по корпорейту, да и операционные затраты у компаний немаленькие. Так что сами страховые слабо мотивированы развивать хлопотное и не особо прибыльное медицинское страхование частных лиц, тогда как ДМС для корпоративного сегмента страховщикам очень интересен.

Впрочем, в некоторых страховых компаниях все же видят перспективы развития “частного“ ДМС в ближайшие годы. Причина – недофинансирование медучреждений, из-за чего качественное лечение (если речь не идет о банальном визите к терапевту и ряду узких специалистов) придется покрывать полностью за свои кровные. А значит, часть пациентов, устав от платежей то тут, то там, рано или поздно найдет для себя более интересным приобретение полиса, а не раздачу денег врачам.

“Индивидуальное медстрахование становится с каждым днем все более популярным. Одной из причин активизации спроса считают реформирование сферы здравоохранения в Украине. Скоро список компаний, которые предлагают ДМС, значительно расширится. А конкуренция будет побуждать к созданию интересных индивидуальных предложений для физлиц“, – уверена Ольга Иванцова, руководитель центра розничных продаж СК “Инго Украина“.

Читай также: В Украине увеличились расходы на оплату больничных

- Программы и клиники

Диапазон программ медицинского страхования, который предлагают физлицам, и в июле-2019 достаточно широк. Классическая медицинская страховка подразумевает организацию и оплату лечения распространенных, типичных болезней в партнерских клиниках. Стандартный список для такой страховки включает в себя стационарную, амбулаторную, стоматологическую (с обязательным лимитом) и неотложную медицинскую помощь. Хороший полис позволит получить не только многопрофильную медицинскую помощь, но и компенсацию расходов на медицинские препараты. Из преимуществ также можно выделить круглосуточную клиентскую поддержку и ассистанс, где работают, как правило, люди с медицинским образованием (могут порекомендовать специалиста согласно обращению клиента).

Тарифы и стоимость конкретного полиса ДМС зависят от перечня рисков, уровня программ (от этого также зависит уровень медучреждений), количества застрахованных (семьям дают скидки), региона обслуживания, состояния здоровья застрахованного. Обязательным явлется до заключения договора заполнение анкеты. Там нужно подробно ответить на несколько вопросов: указать заболевания, которыми клиент уже болел ранее, хронические недуги и инвалидность, если есть. Лучше не лукавить, поскольку реальное состояние пациента покажет первое же обследование, и у страховой будет основание не платить компенсацию при обращениях.

Цена годового полиса ДМС составляет от 3–4 тыс. грн до 25–30 тыс. грн. и выше. У страховых компаний с отечественным капиталом тарифы более лояльные, чем у СК с иностранными акционерами. При этом ежегодно стоимость медицинских полисов растет на 10–15%.

“Повышается стоимость медикаментов и медицинских материалов, возможны изменения по стоимости коммунальных услуг, поэтому клиники-партнеры вынуждены ежегодно удорожать свои услуги, а это, в свою очередь, отражается на стоимости страховки“, – объясняет Виктор Грек из СК “Альфа Страхование“.

Сейчас добровольное страхование постепенно встраивается в систему медицинского обслуживания, ориентир – проводимая медицинская реформа.

“После старта медицинской реформы многие страховые компании начали предлагать страховые полисы для физлиц, включая в покрытие только те услуги, которые не оплачивает государство“, – рассказал Виктор Грек.

Читай также: Медработникам соцучреждений увеличили надбавки

Например, ДМС компании “ARХ“ – это продолжение лечения, которое уже началось в рамках государственной помощи. Такая страховка начинает действовать только после самостоятельного получения первичной консультации у врача, с которым пациент подписал декларацию (кроме программы “Премиум“). Для взрослых годовой базовый полис обойдется всего в 1080 грн., полис категории “премиум“ – 2880 грн., для детей от года до 7 лет те же страховки стоят 2280 грн. и 5400 грн. соответственно.

“После активного внедрения опций “Бесплатная диагностика“ страховые компании будут видоизменять свое покрытие, не дублируя опции, которые обеспечиваются деньгами Национальной службы здоровья Украины“, – отметил Сергей Срибный, директор департамента личного страхования СК “ARX“.

- Сколько за полис?

Зачастую полис — это своеобразный конструктор, который содержит базовую услугу, а к ней – набор дополнительных опций, выбранных для конкретного застрахованного.

“В СК “Инго“ программа индивидуального ДМС “Архитектор здоровья“ подразумевает, что каждый может самостоятельно выбрать, какие опции будут включены в программу, а также выбрать категорию медицинских учреждений, на базе которых будет организовано оказаниемедицинской помощи“, – комментирует Ольга Иванцова.

Программы могут включать только экстренную помощь и неотложный стационар, а могут и VIP-услуги, среди которых – стоматология, вакцинация, витаминизация, оздоровительные процедуры, лечение хронических заболеваний в стадии ремиссии или ведение беременности.

Эконом-пакет (мини-ДМС) с наполнением “неотложная скорая медпомощь и экстренная стационарная помощь“, в среднем, обойдется в 1–1,5 тыс. грн. в год со страховой суммой в размере 50–75 тыс. грн. Такой полис не покрывает амбулаторно-поликлиническое обслуживание, плановую госпитализацию, обеспечение медикаментами или плановые стоматологические операции. Но при этом экстренное лечение может проходить на базе учреждений элитного ценового класса (“Медиком“, “Добробут“, “Борис“).

Читай также: Сколько зарабатывают столичные врачи в центрах первичной медико-санитарной помощи

Комплексный эконом-пакет ДМС с обслуживанием на базе государственных или ведомственных медучреждений стоит от 5–6 тыс. грн. Стандартная программа с включением амбулаторно-поликлинической помощи в частных клиниках и с медикаментозным обеспечением – от 9–10 тыс. грн. в год. В программы страхования среднего ценового диапазона обычно входит также лабораторная и инструментальна диагностика (ЭКГ, МРТ, рентген, анализы), оформление медицинской документации, вызов коммерческой бригады неотложной помощи, неотложный (а иногда и плановый) стационар, а также покрытие медикаментов (часто в рамках лимитов).

Увы, полисы ДМС далеко не всегда можно приобрести для детей.

“Мы не страхуем детей до 18 лет, но к осени этого года планируем разработать детскую программу“, – сообщили в СК “АСКА“.

У других компаний есть детские программы страхования для разных возрастных групп, в том числе и патронаж новорожденных, но их цена в несколько раз выше, чем для совершеннолетних. СК “Альфа Страхование“ страхует детей только от трех лет. Страховой платеж по мини-ДМС для взрослого в этой компании обойдется в 1300 грн., платеж за полис среднего уровня – 5 тыс. грн. А для детей те же программы стоят, соответственно, 3250 грн. и 12,5 тыс. грн.

- Дорогой комфорт

Цены на медицинские полисы с расширенным спектром услуг, которые предполагают обслуживание исключительно на базе брендовых клиник, стартуют от 14–15 тыс. грн. в год, обычно составляют 10–20% страховой суммы. Сами страховые суммы – 125–150 тыс. грн., а с расширенными опциями – и 250–300 тыс. грн. Такой пакет включает в себя неотложную медицинскую помощь на базе брендовых медучреждений, амбулаторно-поликлиническую помощь с медикаментозным обеспечением, выезд врача на дом к клиенту, экстренную и плановую стационарную помощь, стоматологические услуги, а также лечебно-профилактические услуги (профилактический осмотр, лечебный массаж, вакцинацию, витаминизацию, коррекцию зрения, посещение спортзала, и даже консультации психолога).

За дополнительную оплату в вип-страховку ДМС могут внести даже серьезные заболевания, которые обычно находятся в списке исключений. Например, хронический бронхит, гипертонию, язву желудка, аденому, холецистит. Доплатить придется 1–4 тыс. грн. за каждый дополнительный риск (диагноз). Но не следует ждать, что самая дорогая программа автоматически дает возможность получить любую медицинскую услугу. В вип-программах, увы, есть франшизы, лимиты и исключения (о них далее).

Читай также: Кабмин: Минздрав будет регулировать цены на лекарства

- Специфика страховки

Страховой компании невыгодно, чтобы ее клиенты много болели и тратили в больницах все деньги, которые отдали за полис, поэтому полисы ДМС напичканы ограничениями и исключениями. Итоговые расчеты далеко не всегда оказываются в пользу пациента.

Специалисты рекомендуют при выборе страховки обратить внимание на франшизы, лимиты и списки аккредитованных клиник.

Очень важны франшизы. Их могут устанавливать на различные услуги. Например, на консультации врачей некоторых брендовых клиник: 20–50% стоимости приема врача придется оплатить самостоятельно. Поэтому стоит заранее запросить у своего менеджера или в ассистансе список клиник-партнеров с процентами франшиз.

Даже если сумма покрытия полиса составляет 100–150 тыс. грн., это не означает, что всю эту сумму можно потратить на лечение заболевания в стационаре. Часто в программах прописаны сублимиты по отдельным рискам, могут быть установлены франшизы или сублимиты на лекарства, лабораторные исследования и прочие услуги. Например, по обеспечению медикаментами может быть установлен лимит 1–2 тыс. грн. в год или же франшиза 20–30%. Экстренная стоматология тоже покрывается в рамках полиса лишь на определенную сумму (1 или 2 тыс. грн.).

Лучше выбирать ДМС с лимитами, выраженными в денежном эквиваленте, а не в количественном. Например, в полисе может быть так: обращение за медицинской помощью не чаще, чем три раза в год, или продолжительность лечения в стационаре не больше 10 дней. Но гораздо удобнее, если на эту услугу будет установлена определенная денежная сумма (например, лимит на стационар – 20 тыс. грн.).

ДМС подешевле? Полис можно удешевить за счет исключения брендовых клиник высшего класса и частного стационара при экстренных случаях. При страховании всей семьи компании предлагают скидки от 5% до 20%, в зависимости от количества застрахованных.

Некоторые компании готовы продавать полис ДМС в рассрочку. Правда, это сделает полис в итоге дороже. Рассрочку можно оформить с оплатой двумя или тремя платежами. Соответственно, чем больше платежей, тем больше будет переплата. К примеру, в СК “Инго Украина“ полис категории “Комфорт“ при 100% платеже обойдется в 7,5 тыс. грн. Если выбрать два платежа (60% вносится сразу и 40% – через три месяца), полис стоит уже 8,1 тыс. грн., а с тремя платежами (50%–25%–25%) – 8,4 тыс. грн.

Прежде чем покупать полис ДМС, не лишним будет уточнить список заболеваний и условия, при которых полис не оформляют. Абсолютно все отказываются заключать договор ДМС с лицами, которые находятся на учете в наркологическом, психоневрологическом, противотуберкулезном, дерматовенерологическом и других специализированных диспансерах, центрах профилактики и борьбы со СПИДом, являются носителями ВИЧ, больными злокачественными онкологическими заболеваниями, а также людьми старше 65 лет и людьми с хроническими заболеваниями сердца.

Читай также: Цены на медизделия отпустили: Что поручил Кабмин Минздраву

- Лечение всерьез

Особую популярность в 2018-2019 году получили недорогие программы страхования на случай серьезных болезней и хирургических операций, в которых страховщик не занимается организацией лечения, а только выплачивает финансовую помощь на личный счет застрахованного (когда официальный диагноз уже установлен). Такие страховки могут использоваться отдельно или дополнять традиционные полисы ДМС.

“Если человеку предстоит длительное, дорогое лечение и реабилитация, например, с несколькими курсами химиотерапии, “денежный“ формат выплаты является предпочтительным. Кроме того, в рамках таких программ пациент не привязан к конкретной клинике, он может сам выбрать врача, метод и даже страну лечения. У нас такая программа называется “Формула здоровья““, – рассказали в СК “АСКА“.

В компании “Альфа Страхование“ рассказали, что варианты покрытия лечения критических заболеваний за рубежом или в брендовых украинских клиниках, таких как “Лисод“, Клиника Спиженко и “Инновации“, обойдутся всего от 2040 грн. в год на одного взрослого застрахованного.

Программы страхования, которые предполагают лечение критических заболеваний (онкология, кардио- и нейрохирургические болезни, требующие хирургических вмешательств или трансплантации) в зарубежных клиниках, в июле 2019 года предлагают четыре компании: СК “Альфа Страхование“, СК “Инго Украина“, СК “ARX“ и СК “Краина“. Стоимость полиса – от 120–300 евро в год, а страховая сумма установлена на уровне 500 тыс.–2 млн. евро. Но у таких программ есть существенный минус – так называемый период ожидания в первый год страхования. Он может составлять от трех до 6 месяцев. И все заболевания, которые наступают в период ожидания, страховой компанией не покрываются. Но на следующий год страхования физлица программа работает уже без периода ожидания.

Напомним, Государственная служба по лекарственным средствам и контролю по наркотикам введет уголовную ответственность за продажу рецептурных лекарств без рецепта.

Читайте Деньги.ua в Telegram и Facebook

Смотри также - Медицина в Бельгии: сколько стоит визит к врачу – Утро в Большом Городе