В феврале 2020 года страховые компании предлагают полисы КАСКО с тарифом 3,3–6,8%. Это немного дешевле, чем в 2019-м. Почему снижается цена автостраховок, и как максимально защитить автомобиль с помощью КАСКО?

Об этом сообщают Деньги.

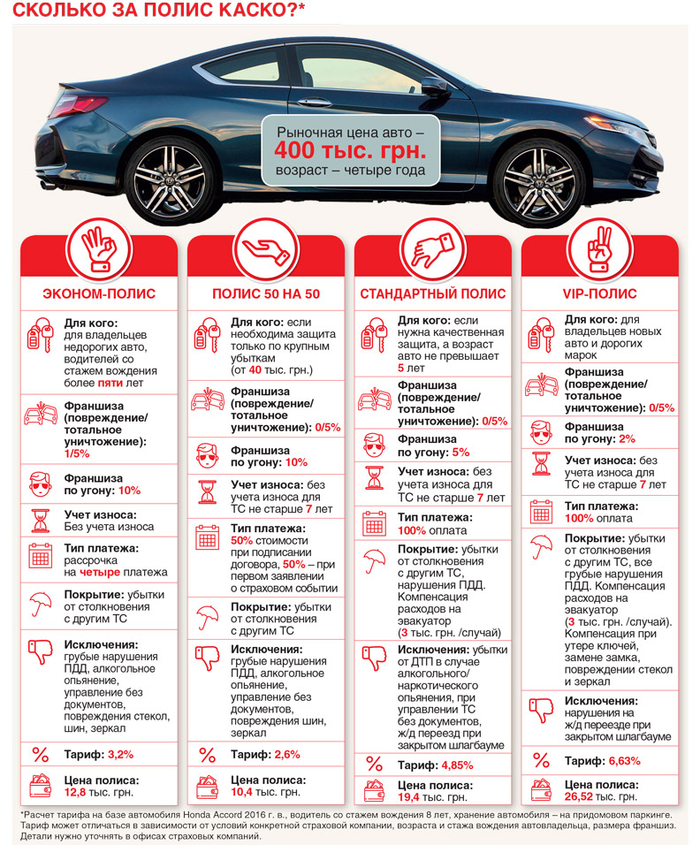

Страховые полисы для автомобилей, пережив стремительное подорожание в 2015–2018 годы, начали понемногу дешеветь. В феврале 2020-го многие компании пересматривали тарифы, все чаще встречаются годовые полисы КАСКО с минимальными франшизами и тарифами в пределах 3,3–4,6% стоимости автомобиля. А при условии нулевой франшизы на повреждения тариф составляет 4,2–6,8% стоимости автомобиля.

Читай также: Радуцкий рассказал, когда в Украине заработает страховая медицина

При этом, как и прежде, компании предлагают широкую линейку полисов – от временных (только для зимы или только для лета), полисов, гарантирующих покрытие одного или двух ключевых рисков, до страховок, которые включают максимальное покрытие (полное КАСКО). В страховых компаниях активно применяют различные системы подсчета коэффициентов, и многие коэффициентся снижают с учетом уровня аварийности по конкретным регионам и даже определенным маркам авто.

Страховые компании конкурируют и тарифами, и дополнительными услугами, которые предлагают при покупке КАСКО. Это может быть как скидка на покупку ОСАГО или “зеленой карты“, так и специальный пакет “Ассистанс“, в рамках которого предусмотрены услуги эвакуатора, замена шин, ремонт и замена замков и ключей. Как подобрать полис КАСКО, и каковы реальные затраты на автостраховку?

- Тарифы КАСКО

Полисы автострахования в феврале-2020 предлагают более 30 страховых компаний, но больше всего предложений – у крупных компаний иностранных групп и больших украинских компаний. Лидерами на рынке КАСКО (с крупнейшими платежами от клиентов) в 2019 году были ARX, Арсенал Страхование, Уника, ИНГО Украина, PZU Украина, Универсальная, ТАС, ВУСО, Украинская страховая группа (проходит процесс слияния с СК “Глобус“), Экспресс Страхование, Княжа, ВиДи-Страхование.

В основе расчета стоимости полиса – базовые тарифы. Обычно, это тарифы с учетом идеального портрета водителя и автомобиля, то есть автомобиль не старше пяти лет, водитель же – старше 26 лет и имеет стаж вождения более пяти лет. К тому же, учитывается место хранения машины – на охраняемой территории или в гараже или же на обычном придомовом паркинге. Базовые тарифы – в пределах 3,6–6,8% стоимости автомобиля. Такой разброс в тарифах связан с тем, что имеет значение еще два важных фактора: износ и размер (наличие) франшизы. Часто клиент может выбрать покрытие ремонта с учетом износа или без учета. В первом случае стоимость полиса будет ниже, но и компенсация, в случае ремонта, тоже будет оценена компанией в меньшую сумму. Если же выбрать полис “без учета износа“, то компания возьмет на себя все расходы, в том числе на новые запчасти.

Читай также: Новый законопроект по автогражданке: Что предлагают

Размер франшизы также имеет большое значение как для уровня защиты, так и для цены страховки. Франшиза может быть нулевой по риску “повреждения“ или может составить 0,5–10%. А вот по риску “угон“ и “тотальное уничтожение“ страховые часто устанавливают франшизу 1% или 5%, и снизить ее или привести к нулевому значению нельзя (лишь в некоторых крупных компаниях есть возможность нулевой франшизы по таким рискам).

Брать полис с франшизой имеет смысл, если хочется сократить затраты на полис, но, в то же время, водитель уверен в себе и своем опыте. Да и то, компании рекомендуют выбирать франшизу на повреждения не выше 1%, чтобы в случае ДТП не нести слишком высокие самостоятельные расходы. Сама франшиза может быть условной и безусловной.

Обычно в условиях КАСКО компании используют безусловную франшизу. Чтобы понять принцип ее работы, можно рассмотреть такой пример: автомобиль после ДТП требует ремонта на сумму 60 тыс. грн., а сама машина во время заключения договора КАСКО была оценена в 350 тыс. грн. Если при покупке полиса была установлена франшиза по повреждениям в 1%, то страховая компания покроет ремонт за вычетом франшизы, то есть не компенсирует 35 тыс. грн. (1% оценочной стоимости), а выплатит в адрес СТО за ремонт лишь 25 тыс. грн. А если бы при покупке полиса франшизу по повреждениям установили в 2%, то страховая и вовсе ничего бы не заплатила: сумма франшизы равна 70 тыс. грн., что больше затрат на ремонт (60 тыс. грн.).

Иногда компании используют условную франшизу. Тогда при наступлении страхового случая страховая не выплачивает возмещение, если сумма меньше размера франшизы. Например, если франшиза условная в 1%, а стоимость авто – 350 тыс. грн., то при ущербе 15 тыс. грн. ничего не будет выплачено. А вот если сумма ущерба окажется 36 тыс. грн., страховая компания полностью компенсирует затраты на ремонт, так как ушерб оказался выше франшизы (35 тыс. грн=1% от 350 тыс. грн).

Читай также: Как приобрести страховой полис

Тариф по КАСКО серьезно меняется, если применяется франшиза, и чем выше франшиза, тем ниже стоимость полиса. Например, если выбрать нулевую франшизу на повреждения, то тариф может составить 6,4%. Но как только добавляется франшиза хотя бы в 0,5%, тариф опустится до 5,47%. Если же выбрать франшизу 1%, тариф окажется уже 5,09%.

- Если полное КАСКО

Как правило, в программе стандартного КАСКО предусмотрено покрытие нескольких ключевых рисков. Первая группа рисков – это повреждения вследствие ДТП. Причем, в программах указано, что неважно, кто именно был виновником происшествия, выплата все равно будет проведена. Кроме того, в полноценном полисе обязательно указана возможность выплат без учета предыдущих. То есть страховая сумма не уменьшается на сумму выплат, сделанных по этому полису ранее. При повреждениях в ДТП покрывается ремонт, замена запчастей и деталей.

Вторая группа рисков – это угон и тотальное уничтожение. Здесь страховая компенсирует ущерб за вычетом франшизы.

В страховое покрытие КАСКО также входит повреждение или уничтожение транспортного средства, его составных частей или дополнительного оборудования в результате противоправных действий третьих лиц, а также вследствие стихийного бедствия, пожара, взрыва, нападения животных, падения посторонних предметов (деревьев, снега, камней, рекламных щитов и т. д.), повреждения камнями и другими предметами, которые вылетели из-под колес соседних машин.

В полное КАСКО также крупные страховые компании обязательно включают пакет “Ассистанс“. Правда, эти услуги лимитированы. Например, может быть лимит 5 или 10 тыс. грн. Таким пакетом предусмотрены услуги эвакуатора, доставка топлива, замена ключей и замков, помощь в запуске двигателя, замена колес и много чего еще. Однако это все – в рамках лимита, тех самых 5 или 10 тыс. грн.

Читай также: Что делать, если компания по аренде машины списала лишнее

Обычно, если выплата не превышает 5% страховой суммы, компания разрешает составить заявление на получение возмещения без предоставления справки полиции. Хотя часто такая возможность ограничена одним или двумя случаями в год (кроме случаев, где нет участия третьих лиц). Кроме того, может быть указан денежный лимит при таком обращении, например, до 50 тыс. грн.

- Дешевле можно

Если тарифы полного КАСКО не устраивают, можно присмотреться к эконом-полисам. По таким программам на год тарифы колеблются в пределах 1,2–3,3% стоимости автомобиля. Однако дешевизна эта – не просто так: в таких полисах предусмотрены дополнительные ограничения и исключения. Например, есть КАСКО только по риску “Угон“, есть полис и для риска “Тотальное уничтожение“. В обоих случаях компенсация возможна только при реализации обозначенного в договоре – обычно единственного – риска.

Есть эконом-полисы, где с каждым страховым случаем увеличивается размер франшизы. Например, при первом случает она составит 0,5%, при втором – 1%, третьем – 2%, по всем остальным – 3%. Это делает практически бессмысленным обращение в страховую компанию по случаям, оценочные затраты по которым меньше суммы франшизы. То есть смысл заявления о страховом событии при покупке такого полиса есть, только если убытки окажутся на очень крупную сумму.

Похожий смысл и у полиса КАСКО “50/50“. В этой программе при подписании договора клиент оплачивает 50% стоимости полиса, а остальные 50% – при заявлении о первом страховом случае. Например, если цена полиса равна 22 тыс. грн., то при подписании договора оплачиваются 11 тыс. грн. Если машина попадает в ДТП, клиент может написать заявление, внести остаток и рассчитывать на компенсацию по убыткам. Но если в ДТП затраты, к примеру, всего 2–3 тыс. грн., есть ли смысл вносить 11 тыс. грн.? Таким образом, компании стимулируют клиентов отказываться от выплаты компенсаций по мелким убыткам.

Читай также: Страхование жизни-2019

В феврале 2020 года страховые редко предлагали совсем урезанные программы КАСКО, то есть такие, где страхуются только определенные части автомобиля, или те, где лимит по страховке составляет всего 15–20 тыс. грн. Такие программы ранее предлагались под видом КАСКО, но они не пользовались популярностью. Теперь же большинство компаний предлагают отрегулировать стоимость страховки через франшизу и количество рисков, составив полис так, чтобы клиент получил и нормальное наполнение, и демократичную цену. А вот мини-страховки (как, например, “КАСКО Яма“), где выплата только в случае проблем с ходовой, – это уже экзотика.

- Выплатят не всегда

Хотя формально в договоре КАСКО предусморена компенсация за различные повреждения, как на дороге, так и от действия третьих лиц или стихии, огромный раздел договора страхования описывает десятки случаев, когда выплата не положена. Прежде всего, не выплатят, если убытки связаны с переоборудованием автомобиля, ездой на уже поврежденном коррозией автомобиле вследствие особенностей его хранения (например, его кузов сгнил во время хранения зимой на открытой парковке), или если повреждения возникли во время буксировки или вследствие неквалифицированных ремонтных работ.

Также в исключениях – повреждения, кража колес, колпаков, аккумулятора, номеров, антенн, стеклоочистителей. Многие эконом-полисы не включают и замену стекол и зеркал. Не будет выплаты, если за рулем был водитель без удостоверения (лишенный водительских прав), или же зафиксировано управление авто в состоянии алкогольного или наркотического опьянения.

Читай также: Рейтинг страховых компаний – 2019

В условиях может быть и отказ в выплате, если, к примеру, авто пострадало (было украдено) после передачи его на СТО. Правда, есть нюанс: если передача машины проводилась по акту приема-передачи, можно рассчитывать на компенсацию. Откажет компания в выплате и при утере ключей (кроме тех полисов, где есть пакет “Ассистанс“). Не будет компенсации и если во время ДТП автомобиль был на шинах не по сезону, например, в зимнее время на летней резине. Тщетно рассчитывать, что после ДТП можно будет многие ранее полученные повреждения списать на этот страховой случай – страховая проверит характер всех заявленных повреждений и откажет по тем, которые точно не соответствуют характеру полученных в конкретном случае.

В исключениях всегда упомянуты терроризм, военные действия, умышленные действия водителя, приведшие к страховому случаю. Но многие дорогие полисы покрывают убытки вследствие грубых нарушений ПДД, например, из-за проезда на красный сигнал светофора, пересечения двойной полосы, поворота на запрещающий сигнал регулировщика. Но даже дорогие полисы не покроют убытки, если водитель выехал на ж/д переезд при закрытом шлагбауме. И, конечно, не компенсируются договором КАСКО затраты на ремонт (и по другим рискам) по случаям на оккупированном Донбассе и в Крыму.