Банки выходят из застоя и активно наращивают прибыль. Да, до заработков 2019 года им не дотянуться. Но с оглядкой на ситуацию в экономике у них не так все и плохо. Хотя и забот у банкиров хватает. Им предстоит избавиться от проблемных кредитов, увеличить резервы на покрытие возможных убытков и подготовиться к новым стресс-тестам.

Можно смело говорить о том, что банковский сектор почти бескровно пережил первую волну эпидемии и потрясения в экономике, которые она спровоцировала. Главной потерей осени стало банкротство банка «Аркада». В то же время, по ключевым показателям банковская система за 9 месяцев 2020 года почти выровнялась.

За январь–сентябрь прибыльные банки заработали «чистыми» 41 млрд. грн. Да, это меньше, чем в январе–сентябре 2019 года. Тогда финансовый результат прибыльных банков составил под 50 млрд. грн. То есть на 22% больше. Но, например, по итогам первого полугодия прибыль банков была на 23% меньше, чем за первое полугодие 2019 года. Так что разрыв постепенно сокращается. Хотя за весь 2020 год на результаты 2019 года система вряд ли выйдет. Напомним, за 2019 год рентабельные банки получили 58 млрд. грн. чистой прибыли.

«Тяжело спрогнозировать прибыль банковской системы за 2020 год, но определенно она будет ниже, чем в 2019 году. Скорее всего, система закончит год на уровне около 50 млрд. грн.», – считает Максим Цымбал, заместитель председателя правления банка «Пивденный».

Худшее позади?

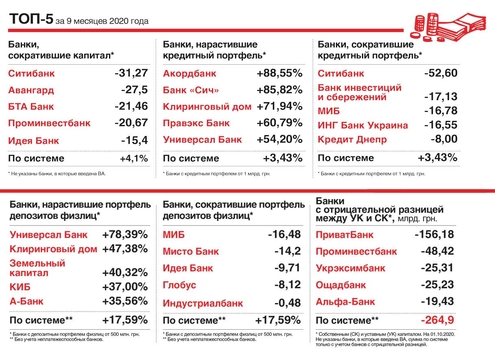

По прибыли банков серьезно бьет увеличение объема резервов, которые формируются для покрытия возможных убытков по кредитам. Например, Укрэксимбанк, который остается самым убыточным банком, за 9 месяцев получил отрицательный финансовый результат в размере 2,3 млрд. грн. Причем, только под обесценение кредитов и задолженности юридических лиц Укркэсимбанк сформировал 43,7 млрд. грн. резервов. Это – наибольшая сумма резервов после ПриватБанка. Более 650 млн. грн. убытка получил Проминвестбанк и 126 млн. – Правэкс Банк.

В целом убыток убыточных банков в январе–сентябре 2020 года составил 3,2 млрд. грн. Годом ранее он был 1,3 млрд. грн.

Еще одна причина падения прибыли банков – снижение деловой активности бизнеса и спроса на банковские услуги со стороны населения. Предприниматели и компании берут меньше кредитов (дорого, нет возможности их погашать и т. д.), а многие клиенты банально боятся подхватить вирус, поэтому воздерживаются от посещения банковских отделений.

С одной стороны, это подталкивает рынок развивать дистанционные каналы и обслуживания и онлайн-сервисы (подробнее об этом – ниже), с другой – меняется структура заработка банков и растет перевес в сторону комиссионных доходов.

Зарабатывают как могут

По итогам 2018 года соотношение процентных и комиссионных доходов в банковской системе было 65,8% и 22,9%, по итогам 2019 года – 60,1% и 24,1%, а по итогам трех кварталов 2020 года доля процентных доходов составляла 58,7%, транзакционных (комиссионных) доходов – уже 26%.

Но если сравнивать процентные доходы с процентными расходами, картина получается несколько иная. «Общая динамика валового дохода банков с начала года является положительной (доходы за 9 месяцев 2020 года на 3% больше, чем за аналогичный период 2019 года. – Ред.). Процентные расходы снижались более высокими темпами, чем процентные доходы, в результате чего чистые процентные доходы даже увеличились на 4%», – рассказывает Сергей Колодий, главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль.

Падение процентных расходов напрямую связано со снижением ставок по депозитам. Банку от этого хорошо, он меньше тратит на обслуживание вкладов, в то время как клиенты скудным ставкам не особо рады.

Ударило по заработкам банков падение доходности ОВГЗ, так как они под залог облигаций привлекали рефинансирование, за счет дохода от ОВГЗ перекрывали затраты на рефинанс и еще оставались в плюсе. Но теперь, когда ставки по облигациям существенно снизились вслед за падением учетной ставки НБУ (ее Нацбанк с июня сохраняет на уровне 6%), источник шальных денег иссяк.

Например, летом 2019 года доходность годовых гособлигаций в гривне составляла около 18% годовых, на аукционах осенью 2020 года Министерство финансов предлагало такие бумаги под 9–10% годовых. Падение доходности вдвое, как видим. Двухлетние ОВГЗ в сентябре 2020 года можно было купить с доходностью 10,25% годовых, шестимесячные – около 8%, а трехмесячные – под 7% годовых. В ноябре ставки немножко подросли, хотя учетная ставка осталась прежней. Так что четвертый квартал будет получше по части прибыли.

Депозиты – в рост

А что с депозитами? На первый взгляд, вкладчики стали больше доверять банкам. За 9 месяцев 2020 года объем средств физлиц в банковской системе вырос на 17,6% – до 694 млрд. грн. При этом отдельные банки нарастили средства населения на своих счетах чуть ли не вдвое: Универсал Банк – на 78,4%, банк «Клиринговый дом» – на 47,4%, банк «Земельный капитал» – на 40,3%.

В то же время, растет сумма не столько срочных депозитов, сколько средств до востребования, прежде всего – остатков на платежных картах. А вот валютные вклады постепенно тают – банковские клиенты подъедают свои валютные сбережения.

Кроме того, общая сумма вкладов, указанная в отчетах банков, объединяет как депозиты в гривне, так и в валюте. Соответственно, когда курс нестабилен, возникает курсовая разница, которая тоже влияет на объем портфеля вкладов. Например, за январь–сентябрь гривна по отношению к доллару девальвировала более, чем на 18%. Это однозначно сделало ощутимый вклад в накопленную банками сумму депозитов при пересчете в гривну.

Ну и ставки по вкладам не так чтобы сильно привлекательные. Согласно Украинскому индексу ставок по депозитам (UIRD), с 1 января по 6 ноября доходность вкладов в гривне (в зависимости от срока размещения) снизилась на 6,4–6,7 п. п., в среднем, до 8–8,5% годовых. Проценты по валютным вкладам (в долларах и евро) уменьшились на 0,43–1,3 п. п. и, в среднем, составляют 0,3–1,2% годовых.

«У населения даже не возникает желания заключать депозитные договоры – клиенты просто предпочитают держать остатки на текущих счетах. Поэтому мы не видим перспективы для дальнейшего снижения ставок в иностранной валюте. На наш взгляд, возможен рост ставок по депозитам, но не ранее второго квартала 2021 года», – комментирует Максим Цымбал из банка «Пивденний».

Да, рост ставок будет небольшим, в пределах 1–2 п. п. (речь, прежде всего, о гривневых депозитах). Но отдельные финучреждения и сейчас предлагают клиентам размещать деньги под 9–10% годовых. Просто депозитов с такой доходностью станет больше.

Кредиты за гранью

Банки по-прежнему довольно вяло кредитуют население и бизнес. Кредитный портфель банков за 9 месяцев 2020 года увеличился на 3,4%. Объем кредитов, выданных юрлицам, вырос на 4,2%, а физлицам – и вовсе на 1,2%.

Более остальных нарастили объем выданных кредитов СЕБ Корпоративный банк (на 93%), Акордбанк (на 89%), банк «Сич» (на 86%). В то же время, у 27 банков (а это более 36% всей системы) кредитный портфель, наоборот, сократился. У БТА Банка – на 92%, у банка «Фамильный» – на 73%, у Ситибанка – на 53%.

Банкиры признаются: кредитовать особо некого. Бизнес неплатежеспособен, а физлица берут, в основном, короткие и беззалоговые займы. Потому что потянуть крупные кредиты – на авто и, тем более, ипотеку, под 25–30% они не в состоянии.

«За последние годы можно отметить тенденцию к сокращению остатков кредитов бизнесу и увеличению остатков потребительских кредитов. Этому способствуют, главным образом, конкурентоспособные процентные ставки по ОВГЗ и потребительским кредитам по сравнению с бизнес-кредитами», – объясняет Яннис Кириакопулос, сountry manager, председатель наблюдательного совета Пиреус Банка в Украине.

На самом деле, наибольшая проблема – неоправданно жесткая нормативная база относительно выдачи кредитов, сформированная предыдущими составами правления НБУ. Новый глава НБУ Кирилл Шевченко обещал начать изменения нормативной базы в сторону более рациональных и адекватных условий. Посмотрим.

Избавляются от «плохих»

Банкам предстоит разобраться с огромным массивом неработающих и проблемных займов. В июле глава НБУ Кирилл Шевченко заявил, что доля неработающих кредитов (NPL) в банковской системе достигает почти 50% и призвал банки активнее расчищать свои балансы.

В начале ноября НБУ обнародовал данные, согласно которым за 9 месяцев 2020 года доля NPL во всех банках сократилась с 48,4% до 45,6%. В государственных банках, где сконцентрирован наибольший объем «проблемки», доля NPL снизилась с 49,3% на начало 2020 года до 43,5% к 1 октября. Но это без учета ПриватБанка, в котором специфическая ситуация из-за тяжб с бывшими акционерами.

Да, в течение третьего квартала банк списал 3,16 млрд. грн. кредитов, связанных с экс-акционерами. Но на фоне того, что общая сумма доставшихся в наследство банку «плохих» займов свыше 217 млрд. грн., это списание практически ни на что не влияет.

Банки сохраняют уверенный оптимизм в отношении перспектив очистки кредитных портфелей. Тем более, что Кабмин в сентябре в очередной раз обновил стратегию реформирования госбанков, которая предполагает их приватизацию и сокращение доли государства в банковском секторе до 25% к 2025 году. Понятно, что продавать госбанки с прицепом неблагополучных займов – не лучшая идея.

Да и в частных банках и в банках с иностранным капиталом доля NPL не такая пугающая, как в государственных, в пределах 20–30%. «Постепенное списание NPL в соответствии с утвержденным планом (одно из требований МВФ) одновременно снизит показатель неработающих кредитов и их валовую сумму. А если оценивать динамику работающих кредитов, то она является более позитивной», – успокаивает Сергей Колодий.

Держат процент

А вот снижать ставки по кредитам банки пока не планируют. В начале ноября средняя ставка по кредитам физлицам составляла 28,5–30 процентов, по гривневым кредитам юрлицам – 9–15,3 процентов.

Банкиры аргументируют свою позицию тем, что при действующей учетной ставке резервы удешевления кредитов исчерпаны. Помимо этого, многое зависит от платежеспособности заемщиков, их кредитной истории, качества залогов. А набор этих факторов зачастую не позволяет банку не то что снизить ставку, но даже принять положительное решение по кредиту.

Рассчитывать на уменьшение кредитных ставок может разве только ликвидный бизнес с хорошей рентабельностью. Но вопрос в том, какое количество компаний и предпринимателей могут похвастать высокой прибылью. Тем более, что карантин и пандемия многим подпортили кредитную историю.

«Я не думаю, что банки будут снижать кредитные ставки быстрыми темпами. Это может касаться только тех банков, которые еще не понизили стоимость кредитов, и они будут это делать постепенно. Вообще, падение кредитных ставок возможно в случае, если государство будет предоставлять какие-то компенсационные программы, где для заемщика ставка будет действительно низкая», – комментирует Семен Бабаев, заместитель председателя правления Правэкс Банка.

Постойте, такая программа ведь есть, пресловутая «5–7–9»? К тому же, Министерство финансов регулярно отчитывается о том, как она чудесно работает, и как стремительно растет объем выданных кредитов. На начало ноября банки, участвующие в этой программе, выдали в общей сложности более 5,1 тыс. займов на сумму 12,2 млрд. грн.

Но реальную эффективность этой программы сложно оценить: размер портфеля кредитов «5–7–9» скорректирован на резервы, и неизвестно, какое реальное качество этих кредитов. А еще статистику портит тот факт, что свыше 72% займов «5–7–9» банки выдали на рефинансирование ранее полученных кредитов. Это не что иное, как сжигание госбюджетных денег, которое к реальному росту кредитования вообще никаким боком. Это круто, что имеющиеся заемщики получили возможность сократить расходы на обслуживание старых кредитов. Но это вряд ли было целью программы и не помогает бизнесам, которые раньше кредитов брать не могли.

Нарастят жирок

Национальный банк будет усиливать требования к надежности и стабильности банков. Одно из них касается повышения значений нормативов адекватности капитала. С начала 2020 года банки должны были начать формировать так называемый буфер капитала. Это – резервный запас средств для покрытия возможных убытков.

На первом этапе размер буфера должен был составить 0,625% капитала, а к 2023 году НБУ доведет отчисления до 2,5% капитала. Для системно важных банков (таких в Украине пока 14) предусмотрена индивидуальная методика расчета буфера, которая зависит от значимости конкретного банка.

Но в связи с кризисом Нацбанк принял решение отложить внедрение консервации капитала на неопределенный срок. А в октябре регулятор сообщил о том, что дата, с которой банки начнут отчислять дополнительные средства для формирования буфера, будет известна в начале 2021 года.

Кроме того, Нацбанк должен разобраться с графиком проведения очередной волны стресс-тестирования банков, которая пройдет в 2021 году. В июне 2020 года НБУ провел экспресс-стресс-тест стабильности банков, по результатам которого увидел риски достаточности капитала у семи частных и двух государственных банков. Но руководство Нацбанка успокоило, что никакой угрозы для банковского сектора это не несет, потому что обязательства госбанков гарантирует государство, а доля семи частных банков в системе – всего лишь 5%.

Также на очереди запуск нового норматива ликвидности NSFR (Net Stable Funding Ratio). Он необходим для того, чтобы сбалансировать активы и пассивы банков по срокам погашения. NSFR определяет минимальный уровень ликвидности банка в пределах одного года на горизонте один год и рассчитывается как соотношение объема имеющегося стабильного финансирования к объему необходимого стабильного финансирования. По идее, соблюдение этого норматива исключит ситуацию, при которой банк берет у вкладчика средства под некий процент, но не может обеспечить возврат вклада и выплату дохода по нему, так как у него несбалансированный кредитный портфель.

Не выходя из дома

Вот в чем пандемия пошла на пользу банковскому сектору, так это в резком ускорении развития дистанционного обслуживания и онлайн-сервисов.

«Наши клиенты начали меньше посещать отделения и активнее пользоваться цифровыми сервисами банка. Почти 90% всех транзакций Ощадбанка осуществляется онлайн. В начале коронакризиса нашим мобильным приложением пользовались 4 млн клиентов. За время карантина их количество выросло на 450 тыс.», – приводит пример Антон Тютюн, заместитель председателя правления Ощадбанка.

Причем, удаленно можно проводить не только ежедневные операции (оплачивать коммунальные услуги, переводить деньги), но и открывать счета, оформлять депозиты. Это возможно в том числе благодаря системе дистанционной верификации и идентификации клиентов BankID, которая функционирует с конца 2019 года. По данным НБУ, на начало ноября 2020 года подключенные к BankID банки вместе удерживают 87% рынка платежных карт. На очереди еще несколько банков, которые вскоре присоединятся к этой системе.

Что приятно, клиенты, которые пользуются мобильным и интернет-банкингом, все еще получают дополнительные бонусы. Например, повышенную на 0,5–1 п. п. ставку по депозиту или льготный тариф при переводе средств на счета других банков. Да, эта щедрость не будет вечной. Но пока банки активно стимулируют клиентов выбирать дистанционное обслуживание.

«Продуктовая линейка банков все больше будет уходить из оффлайна в онлайн. Возможно, изменятся программы, связанные с путешествиями, продукты travel и tax free станут менее востребованы, а большим спросом будут пользоваться различные страховые решения. Может возникнуть вопрос с авторынком, как он будет развиваться, ведь многие сейчас работают в удаленном режиме. Поэтому в автокредитовании тоже могут произойти изменения», – считает Семен Бабаев.

Ощадбанк – в частные руки

Кабинет Министров на заседании 11 ноября утвердил основные направления деятельности государственного Ощадбанка до 2024 года. Один из пунктов этого документа предусматривает присоединение банка к Фонду гарантирования вкладов физлиц с 1 января 2021 года. Кроме того, до 2025 года произойдет приватизация банка, полная или частичная. Причем, в числе его новых собственников будут международные финансовые организации. В течение последующих пяти лет Ощадбанк должен сделать упор на развитие дистанционного обслуживания и онлайн-продуктов, усилить систему управления рисками и обеспечить рост кредитования, а также решить проблему неработающих активов и сократить долю проблемных кредитов в своем портфеле.

Как мы считали?

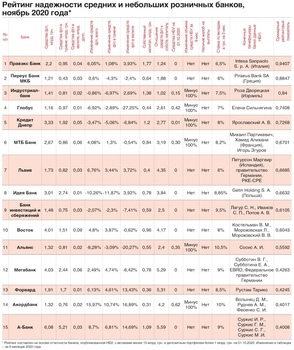

Для рейтинга использована отчетность банков на 01.10.2020, опубликованная НБУ в разделе «Статистика» («Згруповані балансові залишки»). В рейтинг вошли банки с активами свыше 15 млрд. грн. и депозитами физлиц более 1 млрд. грн. В рейтинг снова не попал Проминвестбанк из-за стремительного сокращения портфеля депозитов физлиц, объем которых за третий квартал похудел на 36% –до 16,2 млн. грн. Выпал из рейтинга Сбербанк из-за репутационных проблем и в связи с тем, что его акционеры в октябре отказались от докапитализации банка на 4,3 млрд. грн. Это создает для клиентов банка дополнительные риски. В то же время, вплотную к критериям рейтинга приблизились Полтава-банк и банк «Клиринговый дом». Сумма депозитов физлиц в этих банках почти достигла 1 млрд. грн. Поэтому не исключено, что в итоговом рейтинге 2020 года эти финучреждения при оценке надежности будут включены в группу средних и мелких банков.

Банковская отчетность не всегда не отражает полную реальную ситуацию «финансового здоровья» банка, поэтому количество финансовых показателей в нашем рейтинге сокращено до минимума. Мы убрали из расчетов финансовый результат, скорректированный на отчисления в резервы, отнесенный к пассивам. Также не учитывались прирост/сокращение регулятивного капитала и норматив адекватности регулятивного капитала. По нашему мнению, все эти показатели сегодня не отражают реальное финансовое состояние банка. Поэтому мы уделили внимание следующим параметрам:

- отношение средств физлиц к собственному капиталу. Чем больше это соотношение, тем меньше шансов, что банк сможет самостоятельно рассчитаться с вкладчиками в случае возникновения проблем. Весовой коэффициент 0,2.

- Надежность (репутация) акционера. Практика показывает, что самыми заботливыми собственниками банков являются европейские банковские группы и государство. Именно они готовы в нужный момент поддержать свой банк, влив дополнительную порцию капитала. Наличие в акционерах финансовых групп и/или физлиц, подвергаемых санкциям и/или уголовным преследованиям, – негативный фактор. Поэтому банки, у бенефициаров которых есть пробелы в деловой репутации, априори получают более низкую оценку. Весовой коэффициент 0,4.

- Проблемы с выплатой вкладов. Наличие жалоб на сложности с выплатой вкладов является хоть и несколько субъективным, но вполне внятным признаком финансовых проблем у банка. Хотя стоит заметить, что за последние несколько лет практически ни у кого из надежных банков не возникает сложностей с возвратом депозитов. Весовой коэффициент 0,2.

- Ставка привлечения вкладов в гривне на три месяца. Показатель оценивался в связке с Украинским индексом ставок по вкладам физлиц (UIRD). Банки, привлекающие короткие гривны по цене ниже и равной трехмесячной ставке UIRD в гривне, получили высший балл (1), остальные оценивались по принципу: чем выше ставка, тем меньше балл. Завышенная доходность по коротким вкладам свидетельствует о проблемах с ликвидностью у финучреждения и существенно влияет на его устойчивость. Весовой коэффициент 0,2.