Банки усиливают контроль за операциями клиентов – физических и юридических лиц. Банкирам велено применять при этом риск-ориентированный подход.

Проверят каждого, узнают обо всем – именно так со вступлением в силу нового закона о финмониторинге будут работать банки. Закон № 361-IX "О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения" вступил в силу 28 апреля 2020 года.

В мае Нацбанк опубликовал постановление (от 19 мая 2020 года) № 65 "Об утверждении положения о оссуществлении банками финансового мониторинга", где четко обозначил, как банкам оценивать риски клиентов, какие операции считать подозрительными, как проводить верификацию и идентификацию клиентов. Хорошая новость в том, что выросла пороговая сумма, когда клиент должен отчитываться, откуда деньги. Ранее это была сумма 150 тыс. грн., а теперь – 400 тыс. грн. Еще одна хорошая новость – клиентов с ежемесячными тратами по всем счетам в банке порядка 40 тыс. грн. и ежегодными до 400 тыс. грн. особо трогать банки не собираются.

И не будет пристального внимания к получателям зарплат на карты, пенсий, стипендий, тех, кто оплачивает коммунальные и другие расходы через онлайн-банкинг. На этом, пожалуй, все. Ибо далее речь идет о жестком контроле всех и по всем типам операций – от снятия наличных до покупки ОВГЗ или получении валютного перевода из-за рубежа.

"Основное внимание будет уделяться выявлению и проверке высокорисковых клиентов и операций по клиентам, что проводят необычную по размерам деятельность. В то же время, клиенты-физлица, которые, например, получают заработную плату, стипендии, пенсионные (социальные) выплаты или оплачивают коммунальные платежи, будут изучаться и анализироваться по упрощенным процедурам. Банки в соответствии с профилем каждого клиента должны иметь понимание о цели, характере финансовых операций, а также о реальной способности клиента проводить операции на те или иные суммы согласно его финансовому положению", – перечисляет по порядку Людмила Слободяник, директор департамента комплаенса Райффайзен Банка Аваль.

Какие же требования банки предъявят своим клиентам в связи с новыми нормами финмониторинга, и каких подвохов ожидать от своего банка в связи с ужесточившимися правилами?

Высокий риск – кому?

Риск-ориентированный подход к клиентам и их операциям банки применяли и прежде – согласно положению НБУ от 26.06.2017 № 417.

"Риск-ориентированный подход означает, что клиенту присваивается конкретный уровень риска в зависимости от результатов анализа имеющихся у такого клиента критериев риска. По-прежнему, критерии риска определяет сам банк в своей внутренней документации. Однако банк обязан принять во внимание те критерии риска, которые предусмотрены Положением (постановление от 19 мая 2020 года № 65)", – объясняет Александр Плотников, партнер, руководитель практики банковского и финансового права Arzinger.

Переведем на обыденный язык: на банки взвалили всю ответственность – без границ. Они не смогут заявить в ответ на претензии финмона что-то вроде "мы действовали по инструкции". Банкир всегда неправ. Поэтому-то банкиры сейчас в истерике сами, а вскоре будут вгонять в истерику своих клиентов. Не все, конечно. Самые уравновешенные и грамотные сохранят старых клиентов и получат новых.

По словам Плотникова, новым является то, что Положение расширило перечень критериев риска и привело подробный их список. Старое положение о финмониторинге предусматривало три вида критериев риска: риск по типу клиента, риск услуги, которую клиент получает от банка, и географический риск. А новое положение расширило список видов критериев риска до четырех – был добавлен критерий риска по каналу поставки услуг. Документ от 19 мая также изменил подход к оценке PEPs (публичных лиц). Ранее они автоматически относились банками к категории высокорисковых, а теперь же только по решению конкретного банка. А вот иностранные публичные лица всегда считаются клиентами с высоким уровнем риска.

От уровня риска, присвоенного клиенту-физлицу, будет зависеть сложность проведения клиентом-физлицом той или иной операции через банк. Чем выше уровень риска, присвоенный клиенту, тем больше внимания будет банк уделять мониторингу такого клиента.

"Уровень риска зависит от следующих основных параметров: принадлежности к политически значимым лицам, социального статуса, уровня доходов и финансового состояния – видов и объемов операций, которые планирует проводить клиент", – объясняет Марина Павленко, заместитель начальника управления финансового мониторинга банка "Глобус".

То есть банк разрабатывает собственную скорринг-систему оценки рисков и изучает поведение клиента – его операции, а также всю информацию о нем, включая данные о его месте жительства, источниках доходов, типах операций. Также банк может установить внутренние лимиты для клиентов-физлиц, при превышении которых клиент автоматически переходит из категории низкорисковых в категорию клиентов с высоким уровнем риска.

Какие это суммы? Обычно выше 400 тыс. грн. в месяц – пороговая операция в новом законе о финмониторинге, при которой физлица обязаны подтверждать источники доходов. Но могут быть и другие суммы. В одном из маленьких банков рассказали, что постоянный клиент вполне может совершить операцию на 600–900 тыс. грн. без предоставления данных об источниках доходов, а вот свыше миллиона гривен – только с документами.

"При открытии счета клиент заполняет анкету финмониторинга. Здесь он указывает свои источники дохода и происхождение средств. Банки анализируют движение средств по счетам. Как правило, после сумм оборотов 300–500 тыс. в месяц. Но лимиты установлены индивидуально и не являются жестким критерием, соблюдая который, клиент может рассчитывать, что ему точно не зададут вопросы", – отметил Олег Гороховский, сооснователь проекта monobank в Универсалбанке.

В постановлении НБУ № 65 говорится, что банки обязаны установить высокий уровень риска клиентам, которые работают с криптовалютами, клиентам, которых банк подозревает в отмывании средств (финансировании терроризма, иных преступлений), клиентам, которые подозреваются в отношении к компаниям-оболочкам (фиктивным бизнес-структурам), а также к клиентам, совершающим операции по договорам ВЭД, сторонами которых выступают компании в юрисдикциях, не выполняющих рекомендации FATF.

"Это, в частности, клиенты, местом жительства которых является Иран или Северная Корея, государство, отнесенное КМУ к оффшорным зонам, иностранные публичные деятели, члены их семей и лица, связанные с ними", – перечисляет Александр Плотников.

Вы представляете себе клиента украинского банка, обитающего в Иране? И мы – нет. Но вот с криптоактивами работает немало украинцев. И весьма вероятно, что страшилка вроде "операции с криптоактивами" нужна для того, чтобы народ прекратил убегать из-под опеки центробанка в криптовольницу.

Стоп операция

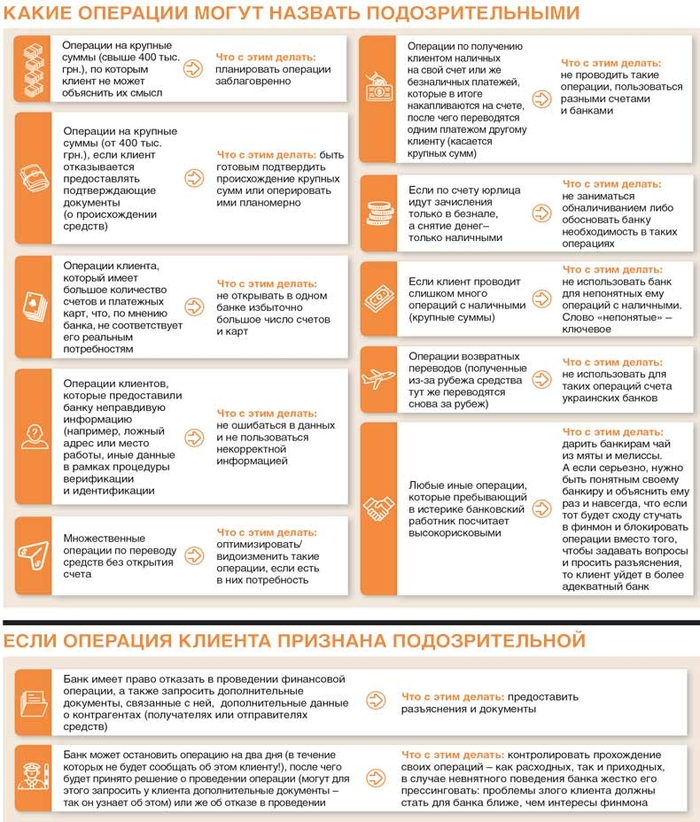

Мало быть в категории низкорисковых клиентов. Важно не совершать подозрительных операций, иначе можно тут же переместиться в категорию высокого риска, а значит, получить от банка требования повторного прохождения верификации и идентификации, предъявления в банк подробных сведений о себе, своей семье, лицах, которым переводятся средства (или от которых были получены деньги на счет), документов о подтверждении источников доходов. В приложении 20 к постановлению № 65 перечисляются ключевые индикаторы подозрительности операций. Их – более семидесяти для разных категорий клиентов (физлиц, юрлиц, СПД). Начиная от предоставления неправдивых сведений клиентом о себе и заканчивая нетипичными операциями, а также операциями с крупными суммами наличных (см. инфографику).

"Банк вправе приостановить операции, независимо от суммы, на которую они проводятся, если они являются подозрительными. Финансовые операции или попытка их проведения независимо от суммы, на которую они проводятся, считаются подозрительными, если банк подозревает или имеет достаточные основания для подозрения, что они являются результатом преступной деятельности или касаются финансирования терроризма", – отметила Ирина Земляная, адвокат, партнер Юридического агентства "Абсолют". То есть именно финмониторинг банка принимает решение, считать ли ту или иную операцию клиента подозрительной.

Кстати, задавать банковским сотрудникам вопросы, которые те посчитают странными или нетипичными, – тоже признак подозрительности!

Конечно, НБУ в постановлении № 65 дает довольно обширный перечень критериев подозрительности, однако при тщательном их изучении возникает ощущение, что почти любая деятельность клиента со своим счетом может вызвать подозрения у финмониторинга. Например, есть в перечне такой критерий подозрительности: "Клиент демонстрирует необычную заинтересованность требованиями законодательства в сфере предотвращения и противодействия легализации доходов, полученных преступным путем". То есть задать вопрос банку до проведения операции, не посчитает ли ее банк подозрительной, означает уже попасть под подозрение в том, что операция незаконна.

Также в приложении 20 есть такой прекрасный критерий подозрительности: "Клиент настаивает на срочности проведения финоперации, демонстрируя нервозное поведение без явных на то причин". То есть ерзать из-за желания посетить rest-room нежелательно.

И, конечно, интереснейшим является критерий подозрительности "Финансовые операции по счету не соответствуют риск-профилю клиента (возрасту, профессии, доходам". Что означает: ваш ребенок вырос, и ему нужны деньги, но переводить крупную сумму студенту за рубеж – подозрительно, придется сразу подготовиться к объяснениям банку – куда, кому, зачем переводятся средства и (что важно) – откуда деньги, источник?

Итого, что имеем: открывать много платежных карт – подозрительно, отказываться от проведения операции после получения от банка требований что-то доказать и подтвердить – подозрительно, снимать наличные – подозрительно, пополнять картсчета родственников – тоже подозрительно, получать валютные переводы – тем более подозрительно.

Впрочем, в банках успокаивают, говорят, что не все так уж страшно, ведь основной принцип – "знай своего клиента".

"Очень важным для банков при анализе является "бытовое" использование счета клиентом. Если клиент активно пользуется картой для жизни – тратит средства в магазинах, Интернете, пополняет мобильный и оплачивает коммунальные счета, к таким счетам у банков, как правило, очень редко есть вопросы, а если и возникают, то риторические и простые", – говорит Олег Гороховский.

Если клиент честен (отчитался обо всех доходах и подтвердил все источники происхождения средств документами), то никаких особых сложностей в проведении им операций возникнуть не должно. Пока не появится операция, которая не вписывается в обычное поведение клиента. Такой операцией может быть и приобретение ОВГЗ, и покупка квартиры, и даже получение крупной выплаты от страховой компании или снятие наличных в размере 200–300 тыс. грн.

"Среди финансовых операций, требующих повышенного внимания, можно выделить: с ценными бумагами и другими финансовыми инструментами, проводимые со страховыми и финансовыми компаниями, с наличными средствами, связанные с уступкой/переводом долга/правом требования долга, предоставлением/получением финансовой помощи", – поясняет директор департамента комплаенс, член правления банка "Пивденный" Владимир Гавлицкий.

Но не только так называемые нетипичные операции привлекут внимание. По словам Олега Гороховского, некоторое использование счетов вызывает повышенный интерес. Например, однотипное использование счета, похожее на бизнес-деятельность, пополнение небольшими суммами из разных мест и снятие наличных, финпомощь, зачисления с крипторынка.

Интересно, что банки не обязаны объяснять причины блокировки (остановки) операции клиенту. Банк вправе на два дня остановить операцию, в течение которых будет проверять клиента и его контрагента. Затем банк может затребовать подтверждающие документы или устную информацию об операции. После чего отказать в ее проведении (или нет). Если в операции отказано, клиенту придется искать более лояльные банки для своих счетов и для своей жизни и работы (благо, такие пока еще есть).

К слову, отказать в проведении операции банк вправе, если клиент не предоставит подтверждение источников происхождения средств.

"Если банк все-таки считает необходимым подтвердить источник происхождения средств, то это могут быть различные документы, например: справка о доходах с места работы, форма 1 ДФ из налоговой, декларации о доходах, договора покупки-продажи квартир, земельных участков, документы по месту получения доходов. Исчерпывающего перечня нет. Главное, чтобы документы были официальными", – сообщила Марина Павленко из банка "Глобус".

В банках также сообщили, что точно потребуется документ об источниках, если клиент планирует наличную операцию на сумму 400 тыс. грн. и выше.

"В 95% случаев, если наличная сумма, на которую клиент хочет осуществить операцию, превышает 400 тыс. грн. Исключения могут составлять случаи, если клиент является зарплатным клиентом банка – в таком случае банк сам понимает источник происхождения средств", – говорит Анна Горбенко, директор департамента финансового мониторинга ПУМБа.

Юрлицам – проверки

Отдельно постановление № 65 регулирует правила финансового мониторинга для юрлиц. Компании проверяют полностью и тщательно – и при открытии счета, и после.

"Юрлицу необходимо дополнительно раскрыть информацию по конечному бенефициарному собственнику, а именно: страна гражданства и степень влияния на деятельность юрлица", – рассказал Владимир Гавлицкий.

Банки обязаны проверить компанию настолько тщательно, чтобы у них не было подозрений, что структура основана с целью отмывания средств. Что именно изучает банк? Финансовую отчетность, движение товаров, оказание услуг, все детали хоздеятельности – вплоть до подтверждения такой деятельности контрагентами компании. Кроме того, обязательно изучается уплата налогов, документы по найму сотрудников, документы, подтверждающие наличие офисных (производственных) помещений, достаточных для ведения конкретной деятельности. Иными словами, если у компании – розничные продажи промтоваров, то она должна показать банку договора купли-продажи помещений магазинов или же договора аренды торговых площадей.

Должен ли банковский клерк убедиться в том, что бумаги – реальные, выехав на место – в офис или магазин компании?

"НБУ в своих нормативных документах озвучивает право банка провести встречу с клиентом на территории клиента, убедившись при этом в наличии офиса, производства, складов. Но такой вариант возможен только в том случае, если у банка возникли определенные подозрения в том, что клиент предоставил недостоверные документы/информацию", – успокаивает Анна Горбенко из ПУМБа.

И, конечно, от юрлиц потребуется множество документов и объяснения, если банк признал операцию высокорисковой. Среди таких поводов – проведение операции, суть которой не соответствует сути деятельности клиента, проведение операции на сумму, которая значительно превышает объемы обычной деятельности клиента, конвертация безналичных денежных средств в наличные, операции без реальной поставки товаров и услуг, а также те, где банк увидит признаки "выведения средств за пределы Украины".