Банки с подозрением относятся почти ко всем операциям предпринимателей и могут заблокировать без объяснений все счета. Для разблокирования придется потратить массу времени и сил, а иногда это можно и вовсе сделать только через суд.

Ужесточение правил финансового мониторинга затронуло не только клиентов банков физлиц, но и бизнес.

«Банки начали активно применять риск-ориентированный подход, а именно – комплексно оценивать клиентов и принимать решения о блокировании счетов. Эта тенденция касается не только больших бизнесов с крупным оборотом, но и МСБ», – говорит Кристина Цымбалюк, юрист Eterna Law.

Причем, в группе риска оказались именно частные предприниматели и небольшие компании. С крупными клиентами банки ссорится не хотят, а вот небольшое предприятие запросто могут пустить по кругам финмониторингового ада.

Вступившие в силу 28 апреля в Украине новые нормы финмониторинга прописаны гораздо жестче, чем того требует FATF. Воют не только частные клиенты, но и бизнес.

Каковы ваши цели?

Основные документы для проведения банками финмониторинга – это закон № 361-IX «О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма, финансированию и распространению оружия массового уничтожения», который вступил в силу 28 апреля 2020 года, и Положение об осуществлении банками финансового мониторинга, которое утверждено постановлением Нацбанка № 65 и вступило в силу 22 мая 2020 года.

Закон был принят избыточно жесткий, но именно постановление, принятое предыдущим правлением НБУ, извратило и усугубило систему финмониторинга в стране. Превратило финмониторинг в генератор финансовых тромбов.

Под эти нормативно-правовые акты банки разрабатывают собственные правила оценки клиентов и операций, которые они проводят. Хотя основные критерии финмониторинга – универсальные.

Есть три группы параметров, на которых основывается финмониторинг в банках. Первая группа – это критерии, которые касаются деятельности или поведения клиента.

Например: предприниматель не может внятно объяснить, в чем заключается его деятельность; отказывается рассказывать о своем бизнесе или же предоставляет сомнительную информацию, которую трудно проверить; имеет большое количество счетов или платежных карточек, в которых нет необходимости; не знает, какие финансовые операции проводятся по его счету, и/или не может объяснить их суть; настаивает на срочности проведения трансакции по счету либо же отказывается от операции после того, как банк запрашивает подтверждающие документы.

Но именно банковские служащие дают свою субъективную оценку. И в этом проблема. НБУ своим постановлением № 65 подвесил банки, лишил их ориентиров. Дальше уже банки – кто-то подошел рационально и жестко ограничил круг потенциально подозреваемых, но кто-то умыл руки и не дал своим сотрудникам внятные критерии. А те «дуют на воду», опасаясь санкций за воображаемые нарушения финмониторинга.

Обналом лучше не грешить

Вторая группа признаков, которые отрабатывает финмониторинг, связана непосредственно с операциями клиента. Банк заподозрит неладное, если по счету проходят крупные обороты, но остаток на начало и конец дня – мизерный.

Могут вызвать вопросы регулярные переводы средств со счета предпринимателя на личные счета работников или лиц, связанных с работниками, которые не связаны с выплатой заработной платы. Подозрительным будет и то, когда предприниматель получает на счет много наличных или безналичных платежей на незначительные суммы, которые впоследствии одним махом перечисляет кому-то другому.

«Подозрительным для банкиров будет и то, что назначение платежей клиента не имеют понятной и четкой цели. В частности, они содержат только ссылки на номера контрактов или счетов-фактур без указания вида товара или услуги. Так что бухгалтерам следует быть осторожными при заполнении платежных документов», – предупреждает адвокат, руководитель корпоративного отдела юридической Фирмы «Горецкий и Партнеры» Марьяна Горецкая.

Третья группа критериев связана с продуктами и услугами банка, которыми пользуется предприниматель. Сомнительными считаются операции по снятию наличных в размерах, которые не соответствуют виду и масштабам деятельности клиента. Например, снятие более 30% недельной выручки или мгновенное снятие средств сразу после их поступления на счет.

Предприниматель использует кредит не по назначению или в принципе просит кредит, хотя раньше никогда заемными средствами не пользовался – это тоже предмет финмониторинга.

Могут вызвать вопросы операции с ценными бумагами и другими финансовыми инструментами, торговое финансирование, аренда сейфа для хранения ценностей и т. д. Опять же, все зависит от того, насколько использование таких услуг типично или, наоборот, нехарактерно для отдельно взятого клиента.

В идеале – не менять резко свое поведение в общении с банком, а если уж время от времени нужны нехарактерные операции, может быть, есть смысл проводить их в банке, через который основной поток операций не идет.

Забанят надолго

Какими могут быть последствия реакции финансового мониторинга? Cотрудник банка может просто поинтересоваться, почему предприниматель решил провести такой-то платеж или зачем он отправил на счет другого банка деньги. Если ответ не удовлетворит, операцию могут заблокировать до выяснения обстоятельств.

Из-за несоответствия критериям финмониторинга банк вправе вообще не открывать счет вновь пришедшему клиенту. «В моей практике был кейс, когда только созданная компания обратилась в банк для открытия расчетного счета, но ее заявку отклонили. Потому что в ней, среди прочего, не были указаны следующие данные: позиция субъекта на рынке; информация о штате сотрудников; основные источники и объемы (предполагаемые. – Авт.) полученных денежных средств и последующая реализация услуг; основные производственные помещения», – приводит пример управляющий партнер юридической компании «Армада» Александр Кузнецов.

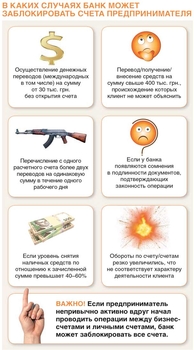

Но есть случаи, когда банк может приостановить не только отдельно взятую трансакцию, а вообще, заблокировать все счета.

Такие серьезные последствия грозят предпринимателю, если он: получает на счет или отправляет с него сумму более 400 тыс. грн. (напомним, это – пороговое значение, свыше которого финансовый мониторинг обязателен); регулярно снимает со счета средства в объеме 40–60% поступлений и более; осуществляет денежные переводы на сумму более 30 тыс. грн. без внесения их на счет.

Перечисление с одного расчетного счета более двух переводов на одинаковую сумму в течение одного рабочего дня тоже может стать основанием для блокировки счета. «Следует отметить, что это касается и сумм, которые не достигли порога в 30 тыс. грн. Вторая операция будет расценена банком как дробление платежа для обхода законодательно предусмотренных причин финансового мониторинга», – объясняет Александр Кузнецов.

Блокировкой счета может обернуться резкий рост оборотов по нему, а также если банк усомнится в подлинности документов, которыми клиент пытается подтвердить операцию.

Что самое печальное, вслед за корпоративными счетами банк может заблокировать и личные счета предпринимателя или собственника компании. «Это может произойти, если операции между счетами компании и личными счетами владельца бизнеса достаточно активны», – объяснили «Деньгам» в пресс-службе Кредобанка.

Сохраняем спокойствие

И все-таки это случилось: банк заблокировал операцию или, что еще хуже, все счета. Что делать? Сначала следует выяснить причину произошедшего. Сразу уточним: все общение с банком нужно вести только в письменной форме, это может пригодиться на случай, если полюбовно договориться не удастся, и дело дойдет до суда.

Банк должен дать описание необходимых документов и/или данных, которые требуются от клиента, чтобы снять блокировку. «Самый часто задаваемый вопрос – происхождение средств на счету, контрагенты и природа (назначение) операции. Клиента могут попросить предоставить договора, инвойсы, акты выполненных работ с подробным описанием услуг и даже черновики выполняемых работ», – предупреждает Елизавета Терлякова, юрист Stron Legal Services.

Рассмотрение документов может занимать от одного-двух дней до нескольких недель. Все зависит от того, насколько серьезные претензии у банка к клиенту. Возможно, он узрит в его действиях признаки легализации (отмывания) доходов, полученных преступным путем, финансирования терроризма или другого правонарушения.

«В таком случае стоит ожидать длительной и сложной проверки как со стороны банка, так и госфинмониторинга», – предупреждает Виталий Вадовский, адвокат Equity Law Firm. Предпринимателю придется лично приехать в банк на встречу с его сотрудниками и, возможно, не на одну.

Когда никакие переговоры не помогают, остается два пути. Первый – обращаться в суд. Если клиент полностью уверен в своей правоте, судебное разбирательство завершится его победой. Но баталии могут затянуться на несколько месяцев. Причем, все это время он не сможет пользоваться заблокированным счетом.

Второй вариант – разорвать взаимоотношения с банком. «При расторжении договора о банковском обслуживании счет разблокируют и дадут вывести деньги в другой банк», – говорит Марьяна Горецкая.

А вот пытаться открывать параллельно счет в другом банке, пока не решены проблемы в своем банке, бесполезно. При открытии нового счета предприниматель заполняет анкету по финмониторингу. В ней он указывает источники дохода и происхождения денежных средств, информацию о расчетных счетах, открытых в других финучреждениях. Само собой, что новый банк захочет проверить правдивость этих данных, узнает о проблемах клиента и, скорее всего, откажет в открытии счета.

Неприкосновенный запас

Как избежать проблем с финмониторингом и, тем более, блокировки счетов? Юристы советуют, прежде всего, не злоупотреблять обналичиванием средств. Поэтому желательно, чтобы деньги, полученные в виде оплаты за товары или услуги, полежали на счету пару банковских дней.

Нужно четко указывать назначение платежа и корректные реквизиты контрагентов. При этом важно в принципе знать, кто является получателем денег, что это за компания или СПД, и какова деловая репутация контрагента. Особое внимание этому стоит уделить при внешнеэкономических операциях, которые попадают под пристальный контроль финмониторинга.

Помимо этого, нужно заранее уведомлять банк о грядущих операциях на суммы свыше 400 тыс. грн. и иметь на руках документы, подтверждающие происхождение этих средств либо цель трансакции.

Надежный способ избежать проблем с банком – своевременная идентификация клиента. Банк должен знать обо всех изменениях в документах предпринимателя, компании либо ее руководителей. Поэтому если происходит смена места регистрации, назначение нового руководителя или бухгалтера, следует сообщить об этом в банк как можно быстрее.

Опыт читателя

Тарас Гетманский, владелец компании Getmancar

Я дважды попадал под финмониторинг, точнее, я и компании, со мной связанные. Выходил более недели. Счет был фактически блокирован. Потратить деньги практически невозможно! Почему практически? Потому что платежи ограниченны адресатом, вы не можете перевести со счета СПД-деньги на свою карту или оплатить даже коммуналку.

В первом случае банку не нравилось, что мы сняли наличные, достаточно много, как показалось банку. Вот банк просил указать: зачем и почему я это делал.

Во втором случае банк интересовали поступления. Почему они у меня такие и откуда они? Банк вообще не понимал, как и почему я получаю деньги.

Расходы все шли только с карты и 80% всех расходов – платежи на счета государственного казначейства. В первом случае я честно написал, что снимали деньги со счета, покупали валюту. За валюту покупали транспортные услуги и ехали за границу. Приложил накладные, билеты на самолет. И на этом все решилось.

Во втором я также честно описал, как получаю доходы, дал ссылки даже на свой профиль в Facebook, мои публикации, мысли и прочее. Запреты сняли.

Отлично понимаю, что неприятно получить финмониторинг и блокировку. Но, к сожалению, такая работа и такой он закон. Что делать?!