Первые четыре месяца 2020 года не стали для банков такими уж успешными и радужными, но и впасть в уныние не пришлось – банки прибыльны, и успели за январь–апрель нарастить портфели депозитов. И все же ухудшающиеся кредитные портфели и падение экономики заставляет насторожиться. Каково банкам теперь, в кризис?

У Нацбанка появился крутой шанс доказать, что он институционально состоялся. О об этой институциональной состоятельности дули в уши украинцам через каждый утюг несколько лет. На укрепление институциональной состоятельности, самостоятельности и независимости НБУ было направлено несколько законов, в том числе принятый в мае так называемый антиколомойский закон. И вот в начале июля – первое серьезное испытание.

Яков Смолий 1 июля хлопнул дверью и бросил на стол президенту заявление об уходе с должности предправления НБУ. Хотя назначен на этот пост Смолий в 2018 году, и срок его полномочий – до 2025 года включительно, то есть 7 лет, что за пределами нынешней каденции действующего президента, у которого срок пребывания – до 2024 года.

Смолий заявил о политическом давлении, но ничего конкретного ни об источниках давления, ни об аргументах давителей не заявил. Ситуация сложилась крайне неприятная для Украины в целом: во-первых, из-за демарша Смолия Минфин был вынужден отозвать размещение еврооблигаций на 1,75 млрд. долл. на срок 12 лет, во-вторых, появился ненулевой шанс протаскивания на пост главы правления Нацбанка какой-нибудь одиозной фигуры.

Напомним, хотя это и так известно, что одной из двух ключевых функций НБУ является надзор за финансовыми учреждениями. А с 1 июля к перечню подопечных Нацбанка добавлены также страховой рынок, кредитные союзы, ломбарды, лизинговые компании и еще по мелочи. Вторая ключевая функция – эмиссионный центр, то есть выпуск гривны в обращение, обеспечение ее стабильности.

Опосредованно и вторая функция влияет на стабильность банков – мы же не раз наблюдали, как сказывается на них внезапная и сильная девальвация.

По-хорошему, если Якову Смолию и его предшественнице Валерии Гонтаревой удалось таки построить в НБУ сильную и самодостаточную систему, учреждение это должно продолжить функционировать не менее эффективно, чем до его отставки. Посмотрим.

У президента Владимира Зеленского при подборе нового главы правления НБУ имеется весьма качественная скамейка запасных. Среди возможных кандидатов на пост называли экс-главу Аваля Владимира Лавренчука, главу государственного Укргазбанка Кирилла Шевченко, даже действующего главу совета НБУ Богдана Данилишина. На самом деле, есть еще минимум три или четыре достойных кандидатуры. Другое дело, позволит ли президенту воспользоваться этой скамейкой запасных его окружение.

До назначения нового главы правления НБУ его функции должна исполнять Катерина Рожкова – достаточно жесткий и активный босс. По крайней мере, ее действия в переходный период вполне предсказуемы, и они точно не повредят банковской системе. Тем не менее, ее не называют среди возможных сменщиков Смолия. Скорее всего, потому, что ей приписывают крепкую дружбу с Валерией Гонтаревой.

Так или иначе, личности в банковском мире важны. И от того, кто именно возглавит команду регулятора, зависит очень и очень многое. Следим за кадрами. А теперь о том, с какими цифрами банковская система преодолела коронакризис.

Система проползла карантин

В Нацбанке рассказали, что банки в мае получили 3,756 млрд. грн. чистой прибыли. Всего за январь–май прибыль банков составила 28,9 млрд. грн. Причем, доходы банков за пять месяцев составили 109,53 млрд. грн., а расходы – 80,57 млрд. грн.

Что на самом деле означают эти цифры? Что банки зашли в кризисную полосу. В апреле прибыль составила 9,2 млрд. грн., а в марте 2020-го – всего 97 млн. грн. Снижение прибыльности дает сигнал о том, что банки начали увеличивать резервы под активные операции и формировать запас прочности на случай роста объема проблемной задолженности.

Впрочем, увеличение объема плохих кредитов уже идет полным ходом. По данным НБУ, неработающие кредиты выросли с начала года на 25,4 млрд. грн. – до 481,5 млрд. грн. (или с 53,83% до 55%). «Прибыль банков в этом году будет на 20–40% меньше той, которую бюджетировали и прогнозировали на 2020 год. Основная доля прибыли – от кредитных операций, вторая значительная часть, которая составляет до 30–35%, – это комиссионные доходы за РКО, куплю-продажу валюты», – объяснил Евгений Заиграев, исполнительный директор направления корпоративного бизнеса и МСБ Кредобанка.

Объем резервов по активным операциям в банках за январь–май вырос на 18,9 млрд. грн. – до 523,5 млрд. грн. Тогда как еще недавно банки имели возможность плавно сокращать объем резервов.

А что с новыми кредитами бизнесу? Тут ситуация не самая веселая – с начала карантина банки осторожничают, пересматривают условия, чтобы однозначно отсеивать тех, кто имеет шансы не справиться с кредитной нагрузкой.

Впрочем, и сами клиенты не строятся в очередь за кредитами на свои инвестпрограммы, ибо эти программы уже вычеркнуты из бизнес-плана. На повестке дня – выживание, а не строительство далеко идущих проектов. И хотя ставки по кредитам снижаются (об этом – далее), сильного спроса на кредиты нет.

Да и банки чаще предлагают короткое финансирование и уже проверенным клиентам с кредитной историей и прочными залогами. «Банковская система будет ориентирована на краткосрочное финансирование, до 12 месяцев, а долгосрочные контракты могут быть отложены или заморожены, чтобы понять возможное негативное влияние COVID-19 на экономику Украины. Мы не ожидаем существенных изменений в условиях кредитования клиентов МСБ в июле–сентябре 2020 года. Единственной видимой тенденцией является постепенное снижение процентных ставок как по кредитам, так и по депозитам. Основным драйвером этого является НБУ, который стимулирует все украинские банки в этом направлении», – отметил Франческо Лупо, член правления, начальник главного управления корпоративного бизнеса Правэкс Банка.

Сами банкиры говорят, среди активных заемщиков доминируют агропредприятия, что и не удивительно.

Общий портфель кредитов юрлиц в 2019 году сократился на 12,5%, а за четыре месяца 2020 года подрос на 1,9% – до 427,9 млрд. грн.

А вот кредиты для физлиц банки наращивать прекратили. По данным НБУ, за январь–апрель объем таких займов сократился на 1,2% – до 140,9 млрд. грн. Дело в том, что в карантин были закрыты многие отделения, а значит, и получать кредиты гражданам стало сложнее (единицы банков предлагают онлайн-оформление потребительских займов и кредитных карт). К тому же, «до лучших времен» многие отложили ипотечное кредитование, автокредиты не выдавали, ибо автосалоны в марте-апреле были закрыты в связи с карантином (а большая часть новых автокредитов – это покупка новых иномарок с оформлением через автосалон в рамках партнерских программ с дилерами).

Сохранились разве что объемы карточного кредитования. Но и только.

Что происходит в банках нынешним летом, и какими могут быть последствия пандемии COVID-19 для банков? Детально.

Антикризисные меры и не только

Банки начали испытывать нехватку ликвидности уже в марте, когда появилась неопределенность в связи с карантином и, по сути, остановкой бизнес-процессов. Чтобы поддержать банки, Нацбанк с 19 марта ввел долгосрочное рефинансирование банков на срок до пяти лет в дополнение к стандартным краткосрочным инструментам рефинансирования (постановление от 17 марта 2020 года № 29). Вот только давали их сугубо под залог ОВГЗ. То есть деньги рефинанса направить на кредитование бизнеса не удастся.

Банкам были доступны и другие ресурсы в рамках финансирования от НБУ. «В разгар карантина у клиентов была высокая неопределенность относительно будущего, из-за чего многие из них конвертировали или забирали свои вклады. Помимо этого, Нацбанк боролся с возросшим давлением на валютном рынке при помощи интервенций, тем самым забирая большие объемы гривны из системы. В результате некоторые банки могли испытывать краткосрочные проблемы с гривневой ликвидностью. К счастью, в любой момент можно было обратиться к НБУ за рефинансированием овернайт со ставкой на два процентных пункта выше учетной ставки. Благодаря этому банки исправно и вовремя выполняли свои обязательства перед клиентами», – рассказал начальник отдела рыночных исследований банка «Пивденный» Сергей Дробот. По его словам, кроме рефинансирования овернайт, НБУ также проводит тендеры по предоставлению более длинных кредитов по цене учетной ставки.

Чтобы банки легче пережили коронакризис и карантин, НБУ также весной упростил ряд правил. В постановлении от 24 марта 2020 года № 37 Нацбанк отложил требование соблюдения банками буфера запаса (консервации) капитала и буфера системной важности. Например, требование по буферу консервации капитала, который банки должны поэтапно формировать с 1 января этого года в размере 0,625% основного капитала и постепенно увеличить его размер до 2,5%, НБУ перенес на 1 января 2023-го.

Дату по требованиям буфера системной важности, размер которого определяется в соответствии с уровнем системной важности банка, НБУ будет публиковать для каждого банка отдельно после 1 января 2021 года. А еще Национальный банк продлил сроки введения требований положения № 97 «Об организации процесса управления проблемными активами в банках». На шесть месяцев продлен срок разработки и утверждения банками стратегии управления проблемными активами и оперативного плана.

В апреле НБУ позволил банкам, компаниям и другим субъектам на период карантина не предоставлять в НБУ документы на бумажных носителях при условии их предоставления в электронном виде по электронной почте (системе электронного документооборота) НБУ с электронной подписью (постановление от 3 апреля 2020 года № 46).

Для бизнеса также появились определенные льготы – НБУ отсрочил новые требования к валютообмену по установке РРО – перенес с 19 апреля на 1 августа 2020 года (постановление от 14 апреля 2020 года № 50). Очень надеемся на еще одну отсрочку.

В июне НБУ ввел в действие ряд мер по поддержке банковского сектора в текущих экономических условиях. Речь идет о неприменении до июня 2021-го к банкам и банковским группам мер воздействия за нарушение установленных требований по достаточности капитала, ликвидности, кредитному риску, ограничению операций между банком и связанными с инвестором по субординированному долгу лицами (постановление от 4 июня 2020 года № 73 НБУ «О некоторых вопросах деятельности банков и банковских групп»).

Постановление действует до 1 июня 2021 года. «На сегодняшний день сохраняется некоторая неопределенность относительно продолжительности ограничительных мер и сроков, необходимых бизнесу для восстановления своей деятельности и надлежащего обслуживания кредитов. Учитывая это, принятие постановления будет способствовать активной работе банков с заемщиками по поиску приемлемых путей урегулирования задолженности», – отметила первый заместитель главы НБУ Екатерина Рожкова.

У кого прибыль?

Прибыль банков без учета убыточных по итогам января–апреля 2020 года – 27,37 млрд. грн. Убыток зафиксировали 18 банков. Убыточными по итогам четырех месяцев были: Укрэксимбанк (-1,66 млрд. грн.), Банк Кредит Днепр (-0,23 млрд. грн.), Промивестбанк (-0,077 млрд. грн.), Сбербанк (-0,059 млрд. грн.), Правэкс Банк (-0,044 млрд. грн.), БТА Банк (-0,037 млрд. грн.). Укрэксимбанк увеличил на начало мая резервы под кредиты по сравнению с началом января на 4,4 млрд. грн. – до 58,8 млрд. грн.

Убытки банков с российским госкапиталом (Проминвестбанк и Сбербанк) связаны со сжатием кредитного портфеля и одновременно с ростом отчислений в резервы.

Прибыльными по итогам января–апреля 2020 года были ПриватБанк (17,3 млрд. грн.), Ощадбанк (3,3 млрд. грн.), Райффайзен Банк Аваль (1,36 млрд. грн.), ПУМБ (0,99 млрд. грн.), ОТП Банк (0,68 млрд. грн.), Ситибанк (0,6 млрд. грн.), УкрСиббанк (0,55 млрд. грн.), Креди Агриколь Банк (0,42 млрд. грн.), Укргазбанк (0,38 млрд. грн.), Альфа-Банк (0,32 млрд. грн.).

Лидерами по объему прибыли стали государственные банки (суммарно на них приходится 76,6% общего объема всей прибыли прибыльных банков – без учета убыточных). Однако это произошло за счет переоценки портфелей ОВГЗ. Что касается чистой прибыли по системе, если не учитывать госбанки, то она снижается быстрыми темпами.

«Чистая прибыль снизилась за счет роста резервов, а темп роста операционных расходов превысил темп роста доходной части, что говорит об общем снижении эффективности. Основная статья операционных расходов – это расходы на персонал, по сравнению с прошлым годом они выросли на 10,6%, значительно опередив рост доходной части. Основную угрозу для прибыльности банковской системы в 2020 году представляет рост резервов под кредитный портфель. По нашим оценкам, банковская система без учета государственных банков покажет в 2020-м не более 15 млрд. грн. чистой прибыли (по сравнению с 24,4 млрд. грн. за 2019 год)», – рассказал директор финансового департамента банка «Пивденный» Дмитрий Вотченко.

Кредиты подождут

Кредиты бизнесу банки в 2020 году выдавали весьма активно в докарантинный период, а дальше кредитная активность просела и по выдаче займов юрлицам, и по предоставлению займов физлицам. И это при том, что снижение учетной ставки с 31 января по 12 июня составило пять процентных пунктов – с 11% до 6% годовых, что не могло не отразиться на ставках по кредитам, они снижались. «Процентные ставки снизились: по кредитам они начинаются с 11–12%, а по депозитам банки, в среднем, платят до 6–8%», – отметил Евгений Заиграев из Кредобанка.

По итогам января–апреля 2020 года, нарастили общий кредитный портфель Ощадбанк (+3,07 млрд. грн.), Креди Агриколь Банк (+1,89 млрд. грн.), банк «Пивденный» (+1,7 млрд. грн.), Универсал Банк (+1,64 млрд. грн.), ПроКредит Банк (+1,47 млрд. грн.), Таскомбанк (+1,26 млрд. грн.), УкрСиббанк (+1,14 млрд. грн.), Укрэксимбанк (+0,67 млрд. грн.), Правэкс Банк (+0,57 млрд. грн.).

Такого роста удалось достичь благодаря спросу на кредиты со стороны агробизнеса и ряда корпоративных клиентов банков. «Значительно упал спрос на потребительские кредиты, кредиты на автомобили и новое финансирование для МСБ. При этом аграрии и представители среднего и крупного бизнеса продолжают активно контактировать с банками в части кредитования. Большую востребованность получили программы предоставления кредитных каникул, кредитования по программе «5–7–9%», – отметили в Кредобанке.

То есть, если в 2019 году портфели банки наращивали за счет активного розничного кредитования, то в 2020 году увеличивать объемы им помогают различные нишевые программы для бизнеса. Банки – лидеры по увеличению объема кредитного портфеля сделали это за счет кредитования юрлиц.

Например, на 2,9 млрд. грн. вырос объем портфеля кредитов юрлиц за январь–апрель в Ощадбанке, на 1,98 млрд. грн. – в Креди Агриколь Банке, на 1,73 млрд. грн. – в банке «Пивденный», на 1,62 млрд. грн. – в УкрСиббанке, на 1,47 млрд. грн. – в ПроКредит Банке и на 1,3 млрд. грн. – в Таскомбанке. Программы, благодаря которым банкам удалось увеличить объем выданных займов, – это агрокредиты, кредиты на оборотный капитал.

Эти программы (а также правительственная «Доступные кредиты 5–7–9%») будут ключевыми для малого и среднего бизнеса и в июле–сентябре 2020 года. Ставки же по бизнес-кредитам будут снижаться на 1–3 п. п., достигнув средних по рынку 13–19% годовых, а партнерские программы на технику и транспорт будут предлагаться по ставке 0,1–12% годовых.

Лидерами по сокращению объема кредитов бизнеса по итогам января–апреля 2020 года стали Ситибанк (-2,25 млрд. грн.), Укргазбанк (-1,68 млрд. грн.), ИНГ Банк Украина (-1,17 млрд. грн.), Райффайзен Банк Аваль (-1,08 млрд. грн.), ПУМБ (-0,63 млрд. грн.), Альфа-Банк (-0,57 млрд. грн.). Это те банки, которые в период карантинных мероприятий выбрали сдержанную стратегию.

А что с кредитами физлицам? Там все очень вяло. Если в 2019 году все крупные и средние универсальные и розничные банки нарастили портфели таких займов, то по итогам четырех месяцев рост портфелей – у некоторых, да и то на весьма скромном уровне.

По итогам января–апреля в лидерах по приросту портфелей кредитов граждан в денежном выражении Универсал Банк (+1,53 млрд. грн.), А-Банк (+0,22 млрд. грн.), Мегабанк (+0,19 млрд. грн.), Ощадбанк (+0,08 млрд. грн.), Правэкс Банк (+0,07 млрд. грн.), Кредобанк (+0,05 млрд. грн.), Банк инвестиций и сбережений (+0,03 млрд. грн.).

Ключевые программы для физлиц в 2020 году – это кэш-кредиты и кредитные карты, а также различные рассрочки в интернет-магазинах. Автокредиты и ипотека, несмотря на достаточное количество предложений в банках, перестали интересовать клиентов, поскольку кризис влияет на прогнозирование и доходы.

А вот ставки по долгосрочным программам банки будут снижать. «По итогам 2020 года прогнозируется некоторое сокращение рынка продаж легковых автомобилей. В первом полугодии на рынке уже наблюдается спад продаж по сравнению с аналогичным периодом 2019 года.

В то же время, учитывая общие тенденции снижения кредитных ставок, доля кредитных продаж в общих продажах автомобилей будет расти. Также в первом полугодии 2020 года наблюдается снижение спроса на ипотеку почти в два раза. Рынок на время карантина практически замер, небольшое восстановление спроса началось с конца мая, но от докарантинных объемов рынок далек. Учитывая снижение учетной ставки НБУ, в ближайшие время ставки по ипотеке будут снижаться», – отметили в Ощадбанке. Банки анонсируют «ипотеку дешевле 10%», но тут нередко встречаются сюрпризы. Так что внимательно стоит смотреть на размеры комиссий и страховок.

Депозитный вопрос

В банках отмечают, что в марте и апреле клиенты-физлица забирали вклады, однако это не было массовым явлением, а если посмотреть на объемы депозитов, привлеченных с начала года – за четыре месяца, то в итоге увидим в большинстве банков приток денег населения.

В целом по системе, объем средств физлиц вырос на 11,4%. Отток из банков с депозитным портфелем от 500 млн. грн. тоже случался, но очень у немногих – у Международного инвестиционного банка (-0,2 млрд. грн.), Сбербанка (-0,52 млрд. грн.), Укргазбанка (-0,26 млрд. грн.), Акордбанка (-0,05 млрд. грн.). У остальных же – неплохой прирост.

«Клиенты продолжают размещать депозитные средства и пользоваться различными банковскими продуктами. В свою очередь, НБУ проводит политику удешевления стоимости ресурсов, что влечет за собой снижение депозитных ставок. Но при этом сейчас мы не видим оттока депозитов», – отметил заместитель председателя правления, начальник главного управления розничного бизнеса Правэкс Банка Семен Бабаев.

Лидерами по увеличению портфелей средств граждан по итогам января–апреля стали государственные ПриватБанк (+18,5 млрд. грн.) и Ощадбанк (+15,2 млрд. грн.), а также Универсал Банк (+4,25 млрд. грн.), Райффайзен Банк Аваль (+4,25 млрд. грн.), Альфа-Банк (+3,65 млрд. грн.), УкрСиббанк (+3,26 млрд. грн.), ПУМБ (+2,9 млрд. грн.), Креди Агриколь Банк (+1,44 млрд. грн.), ОТП Банк (+1,42 млрд. грн.).

Всего за четыре месяца банки привлекли дополнительно 62,9 млрд. грн. на счета физлиц. И на указанные выше банки приходится 87,4% всего объема привлеченных с января средств физлиц.

Ставки по депозитным вкладам банки пересматривают ежемесячно (некоторые и дважды в месяц). На начало июля средние ставки по вкладам в гривне – на уровне 6–10% годовых, по вкладам в иностранной валюте – 0,5–1,75% годовых. В банках говорят, что размещают, в основном, гривну и на срок от шести месяцев. В течение 2020 года при условии продолжения тенденции снижения учетной ставки банки могут снизить ставки по депозитам в гривне до уровня 4–8% годовых.

Ощадбанку – Наумова

Набсовет Ощадбанка 17 июня утвердил на должность главы правления Сергея Наумова. Новый глава банка вступит на должность после прекращения полномочий действующего председателя правления Андрея Пышного и согласования кандидатуры НБУ. На должность главы банка также претендовали директор департамента структурированного торгового финансирования Укргазбанка Геннадий Хелемский, зампредправления Ощадбанка Антон Тютюн, зампредправления ПриватБанка Галина Пахачук и зампредправления ПУМБа Сергей Магдич.

Все бы хорошо, но разразился скандал. Заместитель главы парламентского комитета по вопросам финансов, налоговой и таможенной политики Александр Дубинский потребовал признать конкурс по отбору главы несостоявшимся и провести новый конкурс из-за информации о попытке подкупа членов набсовета банка в пользу Геннадия Хелемского. По его словам, все независимые члены, а также глава совета Байба Апин получили коррупционное предложение проголосовать за директора департамента структурированного торгового финансирования Укргазбанка Геннадия Хелемского.

Теперь г-н Дубинский призвал МВД и СБУ провести расследование и выяснить, не был ли отправителем писем Сергей Наумов. А вот в набсовете Ощадбанка уверены, что причин отменять конкурс нет. По словам главы набсовета Ощадбанка Байбы Апин, сообщение, разосланное членам набсовета о Хелемском, не повлияло на итоговое решение в пользу Сергея Наумова.

Впрочем, страсти вокруг конкурса на позицию главы Ощадбанка не утихают. Окружной административный суд города Киева получил заявление об обеспечении иска о запрете субъектам государственной регистрации юрлиц, физлиц-предпринимателей и общественных формирований проводить регистрационные действия, связанные с Ощадбанком, в том числе по регистрации Сергея Наумова на должность главы банка. В суд также поступил иск от народного депутата фракции «Слуга народа» Максима Бужанского, в котором тот просит признать противоправной бездеятельность Министерства финансов «по неподготовке и невнесению на рассмотрение Кабмина проектов актов по определению кандидатов на должность предправления Ощадбанка и его назначения».

Суд еще в размышлениях, как отреагировать на эти явные попытки «переиграть» конкурс на главу одного из крупнейших банков страны, куда кому-то очень хочется назначить своего человека. «Сейчас судом решается вопрос о наличии правовых оснований для принятия мер обеспечения иска и открытия производства по административному делу», – отметили в ОАСК.

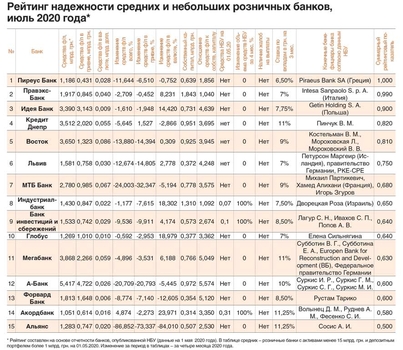

Как мы считали

Для рейтинга использована отчетность банков на 01.05.2020, опубликованная НБУ в разделе «Статистика» («Згруповані балансові залишки»). В рейтинг вошли банки с активами свыше 15 млрд. грн. и депозитами физлиц – более 1 млрд. грн. Банки с российским государственным капиталом (Сбербанк и Проминвестбанк) не вошли в рейтинг по причине репутационных рисков акционеров и высокой вероятности скорого выхода с рынка.

Поскольку НБУ длительное время не публиковал отчетность, мы решили формировать рейтинг на основе не первого квартала, как в прежние годы, а доступных на момент подготовки номера четырех месяцев 2020 года. Важно, что в данном случае уже видны некоторые последствия на банковский сектор ряда карантинных мероприятий, объявленных в начале марта и действовавших в марте и апреле. Все данные в рейтинге и таблицах – сравнение показателей за январь–апрель (изменение за четыре месяца 2020 года).

В целом, при подсчете рейтинга мы уделили внимание следующим параметрам:

- отношение средств физлиц к собственному капиталу. Чем больше это соотношение, тем меньше шансов, что банк сможет самостоятельно рассчитаться с вкладчиками. Весовой коэффициент 0,2;

- надежность (репутация) акционера. Практика показывает, что самыми заботливыми собственниками банков являются европейские банковские группы и государство. Именно они готовы в нужный момент поддержать свой банк, влив дополнительную порцию капитала. Наличие в акционерах финансовых групп и/или физлиц, подвергаемых санкциям и/или уголовным преследованиям, – негативный фактор. Весовой коэффициент 0,4;

- проблемы с выплатой вкладов. Наличие жалоб на сложности с выплатой вкладов является хоть и несколько субъективным, но вполне внятным признаком финансовых проблем у банка. Весовой коэффициент 0,2;

- ставка привлечения вкладов в гривне на три месяца. Показатель оценивался в связке с Украинским индексом ставок по вкладам физлиц (UIRD). Банки, привлекающие короткие гривны по цене ниже и равной UIRD 3 (три мес. в гривне), получили высший балл (1), остальные оценивались по принципу: чем выше ставка, тем меньше балл. Завышенная доходность по коротким вкладам свидетельствует о проблемах с ликвидностью у финучреждения. Весовой коэффициент 0,2.